No ktos tu Ameryke odkryl, ze "white-ci" maja wieksze przywileje w pracy, dostaja wiecej bonusow i ciekawsze benefity.

A dlaczego? Bo dobrego pracownika umyslowego trudniej zastapic i gdy taki odejdzie bedzie wiekszy syf i burdel niz gdy odejdzie szeregowy pracownik z produkcji ktorego szkola jeden dzien i ma zasuwac.

Serio ludzie, prawo popytu i podazy sie klania, ten kto tego nie rozumie ma pretensje ze to tak dziala, ten kto ma swiadomosc jak to dziala chce po prostu podnosic swoje kwalifikacje aby byc wiecej wartym na rynku

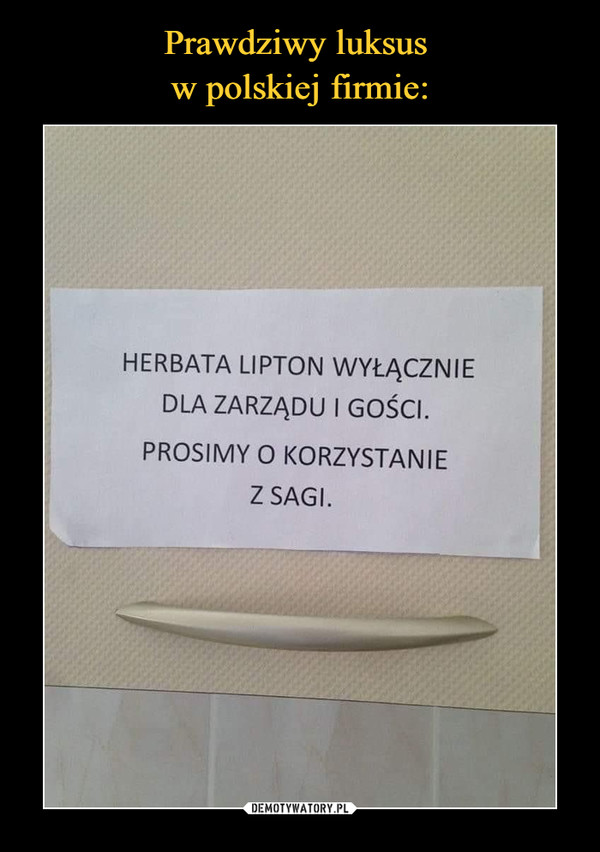

Tymczasem przychodzi fiskus i stwierdza, że dopłacanie do liptona nie prowadzi do wzrostu wydajności kadry pracowniczej. W przypadku zarządu i kontrahentów dopłacanie do produktów poprawiających wizerunek firmy można uznać za element prowadzenia działalności, a więc wliczyć w koszta uzyskania przychodu. W przypadku nieuzasadnionych kosztów, które nie prowadzą do wzrostu wydajności w pracy, nie możemy mówić o kosztach uzyskania przychodu, a więc nie można odliczyć ich od podatku.

Może brzmieć to zabawnie, ale takie prawo ma uzasadnienie. Nie każdy produkt kupowany na firmę jest potrzebny do wykonywania pracy lub ją usprawnia, ludzie stosują dosyć kreatywną księgowość i szczególnie prowadząc JDG potrafią wpisywać w koszta różne rzeczy, które kupili w innym celu niż tylko do poprawy wydajności w pracy. Prawo więc stara się rozdzielić wydatki wpływające na uzyskane przychody i te niezwiązane. Wystarczy teraz dostatecznie upierdliwy urzędnik i zacznie się czepialstwo, że firma wcale nie poprawia swoich dochodów danymi wydatkami, a więc nie można ich powiązać z uzyskanym dochodem, a z tego powodu nie można odliczyć VATu nabytych produktów od VATu płaconego od wykonanej pracy. Czyli jeśli nasz robotnik wcale nie pracuje lepiej popijając Liptona i będzie tak samo popijając Sagę, to nie możemy tego odliczyć. Inaczej wygląda w przypadku gości i zarządu, gdzie podawany napój pełni funkcję wizerunkową.

No ale nie wierzę, że to może być powód akurat tej kartki, chyba jeszcze nie jest tak źle w Polsce.

Oto jak ja rozumiem przekaz:

Pracowniku. Jesteś gorszy niż my, Zarząd. Powinieneś o tym wiedzieć i pamiętać. Dlatego uprzejmie przypominamy. Twoja godność jest mniej warta niż 6 groszy zaoszczędzone na jednej torebce herbaty.

A ja ich pier****, mam swoją - pokrzywę z Herbapolu. I trzymam ją w swojej szafce w biurze :)

zachwycać się Liptonem, no ja pier*****.... są o wiele lepsze, smaczniejsze herbaty. Lipton to syf, ubrany w ładne opakowanie i szumnie reklamowany

Umnie w firmie to nawet kanapki są nie mówiąc o dobrej kawie czy herbacie i innych napojach. I bez podziału na stanowiska.

No ktos tu Ameryke odkryl, ze "white-ci" maja wieksze przywileje w pracy, dostaja wiecej bonusow i ciekawsze benefity.

A dlaczego? Bo dobrego pracownika umyslowego trudniej zastapic i gdy taki odejdzie bedzie wiekszy syf i burdel niz gdy odejdzie szeregowy pracownik z produkcji ktorego szkola jeden dzien i ma zasuwac.

Serio ludzie, prawo popytu i podazy sie klania, ten kto tego nie rozumie ma pretensje ze to tak dziala, ten kto ma swiadomosc jak to dziala chce po prostu podnosic swoje kwalifikacje aby byc wiecej wartym na rynku

Tymczasem przychodzi fiskus i stwierdza, że dopłacanie do liptona nie prowadzi do wzrostu wydajności kadry pracowniczej. W przypadku zarządu i kontrahentów dopłacanie do produktów poprawiających wizerunek firmy można uznać za element prowadzenia działalności, a więc wliczyć w koszta uzyskania przychodu. W przypadku nieuzasadnionych kosztów, które nie prowadzą do wzrostu wydajności w pracy, nie możemy mówić o kosztach uzyskania przychodu, a więc nie można odliczyć ich od podatku.

Może brzmieć to zabawnie, ale takie prawo ma uzasadnienie. Nie każdy produkt kupowany na firmę jest potrzebny do wykonywania pracy lub ją usprawnia, ludzie stosują dosyć kreatywną księgowość i szczególnie prowadząc JDG potrafią wpisywać w koszta różne rzeczy, które kupili w innym celu niż tylko do poprawy wydajności w pracy. Prawo więc stara się rozdzielić wydatki wpływające na uzyskane przychody i te niezwiązane. Wystarczy teraz dostatecznie upierdliwy urzędnik i zacznie się czepialstwo, że firma wcale nie poprawia swoich dochodów danymi wydatkami, a więc nie można ich powiązać z uzyskanym dochodem, a z tego powodu nie można odliczyć VATu nabytych produktów od VATu płaconego od wykonanej pracy. Czyli jeśli nasz robotnik wcale nie pracuje lepiej popijając Liptona i będzie tak samo popijając Sagę, to nie możemy tego odliczyć. Inaczej wygląda w przypadku gości i zarządu, gdzie podawany napój pełni funkcję wizerunkową.

No ale nie wierzę, że to może być powód akurat tej kartki, chyba jeszcze nie jest tak źle w Polsce.

Jeśli to nie fejk to ta firma jest totalnym dnem i degeneracją.

Oto jak ja rozumiem przekaz:

Pracowniku. Jesteś gorszy niż my, Zarząd. Powinieneś o tym wiedzieć i pamiętać. Dlatego uprzejmie przypominamy. Twoja godność jest mniej warta niż 6 groszy zaoszczędzone na jednej torebce herbaty.

Chyba ten zarząd powinien zapoznać się z książkami Abrashoffa