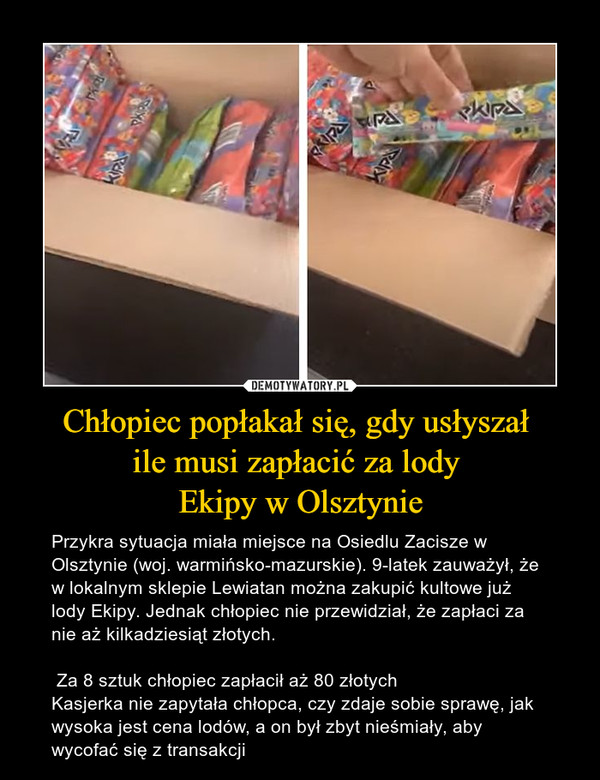

Nie wiem po co robić tym lodom darmową reklamę? Gdyby nie demoty w ogóle bym nie wiedziała że takie lody istnieją. Do dziś nie wiem natomiast, o co z nimi chodzi, dlaczego są podobno "kultowe". Ja tam nic kultowego w nich nie widzę nawiasem mówiąc. Lody jak lody, czyjś biznes i tyle.

@rafik3001teortetcznie skoro to był 9 latek to te pieniądze były do odzyskania ale mniejsza z tym gorsze jest to czy do matki dotarło jakie walory edukacyjne czerpie jej bąbelek z neta :/

@Tibr były do odzyskania? no to zależy jak szybko te lody by wróciły z mamusią do sklepu i z paragonem.. kasjer/ka spojrzałaby na datę wydania paragonu i mogła by stwierdzić że tych lodów już nie przyjmie.. bo musiałaby je wrzucić w straty sklepu bo się już zdążyły trochę rozpuścić... a więc produkt już nie jest pełnowartościowy i jako taki (jeśli chodzi o produkty mrożone a nawet te przechowywane w lodówce/chłodziarce,.,, dajmy na to śmietana) nie podlega reklamacji i zwrotom. Łańcuch chłodniczy (nie wiem czy jest jakoś ustawowo ustanowiony czy sobie sklepy ustanawiają) ale wiem na pewno, że w tesco jest to 20 minut.. czyli od momentu wyładunku towaru świeżego/mrożonego.. wymagającego chłodzenia/czy przebywania w mroźni.. czyli ściągając z tira na magazyn rolki z tym towarem w chłodni sklepu ma się znaleźć w przeciągu 20minut... to samo gdy pracownicy wyciągają rolkę z chłodni.. robią to na raty (jak rolka załadowana do granic możliwości towarem.. przerzucają na chłodni mniejsze ilości na pustą rolkę i od momentu wyjechania z chłodni jest 20 minut by towar trafił do lodówek na sklepie - To oczywiście teoria bo w praktyce jest zapewne gorzej i bywa że 30 minut robią :P albo i dłużej, tak samo z mrożonkami ale cóż.. zwrot jak będzie powyżej 30 minut od godziny paragonu to sklep zapewne ma prawną możliwość by towaru nie przyjąć więc kasa poszła.. Zależy od uprzejmości sprzedawcy być może wtedy ewentualny zwrot

OdpowiedzKomentuj obrazkiem

Zmodyfikowano

2 razy.

Ostatnia modyfikacja:

11 maja 2021 o 16:43

@Pasqdnik82 Pieniądze są jak najbardziej do odzyskania. Rodzice mogą pójść do sprzedawcy nawet za pół roku i wyegzekwować te pieniądze.

Chłopiec w wieku lat 8 nie ma zdolności do czynności prawnych. Nie może pójść do sklepu i kupić lodów za 80 złotych. To wykracza poza drobne sprawy życia codziennego, a zatem taka umowa jest nieważna od początku = niezawarta. Art. 14 kodeksu cywilnego się kłania. To, czy sprzedawcy się opłaca przyjąć z powrotem lody po pewnym czasie - to jest problem sprzedawcy. Trzeba było puknąć się w łeb na wstępie i odmówić sprzedaży osobie bez zdolności do czynności prawnych. W tym wypadku sprzedawca będzie obowiązany przyjąć towar z powrotem i wydać 80 zł. Nawet jak matka dziecka przyjdzie do niego za 2,5 roku.

@przadka nie może bo co? To tak samo rodzice mogą sobie pójść do sklepu i wyegzekwować zakup gumy za 2 złote ... jak wychowali "bombelka" tak mają i zamiast wyegzekwować pieniądze ze sklepu to może zajęliby się jego wychowaniem i zaczeli się zajmować swoim dzieckiem

@Pasqdnik82 nie rozumiesz, @przadka pisał dokładnie o tym samym co ja. Ja pisałem "w teorii" ponieważ większości ludzi nie będzie się chciało handryczyć. By mu zaprzeczyć zauważ vci robisz podajesz przykład gumy za 2 zł, czyli samemu podajesz racjonalna wartość do oszacowania. Gdyby twój dzieciak zwinął ci kasę i kupił karton gum, które byłby do tego nieproporcjonalnie droższe od innych dostępnych na rynku gdzie paczuszka kosztowałaby 20 zł a on wydał by 500 to miałbyś pełne prawo żądać zwrotu, w przypadku odnowy zgłaszasz sprawę na policję w machania rusza. Powód jest prosty dziecko może nie być świadome tego co i ile kosztuje, jest wartę itd. stąd jest przytoczony artykuły, który w celu ochrony nieletnich został stworzony. Dlatego sprzedawcy powinni liczyć się z tym, że jeżeli dzieciak do nich przyjdzie bez rodziców i kupi u nich sobie np PSP to karteczkę "zwrotów nie przyjmujemy" mogą sobie wsadzić w 4 litery bo tu będzie taka kwota, której nikt rozsądny sprzedawcy nie odpuści. I nie jest istotne, że to było wczoraj (Czy 2.5 roku to ?) Nie mniej dziecko poniżej 13 również ku życia nie ma zdolności prawnej, tak naprawdę sprzedawca nie powinien mu nic sprzedać, dopuszcza się jednak drobne zakupy, a chba nie chcesz powiedzieć, że sąd zakup lodów za 80 zł uznałby za drobne zakupy? Chyba że jesteś "Kulczykiem"?

@Tibr Wszystko fajnie, tylko nie rozumiem, dlaczego widzicie tu jakąś oczywistość. O to, czy mamy tu do czynienia z "drobnymi sprawami życia codziennego" można się spierać w sądzie latami. Czy zakup 8 lodów (do przeżarcia samodzielnie maksymalnie w kilka dni albo z towarzystwem na raz) należy do takich spraw - moim zdaniem tak. Pole do wątpliwości daje cena, tu zgoda, jednak chyba rzadko robisz zakupy, jeśli uważasz kwotę 80 zł za szczególnie wysoką. Zauważyć wypada, że dziecko dysponowało takimi pieniędzmi, więc przyjąć można, że wydatek tego rzędu dokonywany przez dziecko nie był niczym niezwykłym w tej rodzinie. Swoją drogą sam podajesz przykład zakupu PSP, czyli artykułu, który kupuje się bardzo rzadko, w dodatku o znacznie wyższej wartości. Wyrok unieważniający transakcję byłby szkodliwy społecznie, bo mógłby sprawić, że z przezorności dzieciaki do 13 roku życia nie byłyby obsługiwane w sklepach, a zakupy to jednak dobra szkoła samodzielności.

@7177135 nie! produkt w założeniu musisz zwrócić, nie, nie jest to też takie proste, dlatego użyłem słowa "teoretycznie". Przytoczony paragraf jest już stary i do tej pory fala oszustw na dziecko nas nie zalała, a chroni cię przed tym by jakiś sprzedawca nie sprzedał dziecku lizaka za 10 zł który kosztuję 1 zł, czy sytuacją gdzie dzieciak (zresztą to autentyk) wziął odłożoną kasę matki i kupował gadżety sobie i kolegom, sprzedawcy musieli grzecznie zwracać kasę, a jeżeli sprzęt był uszkodzony to mogli domagać się rekompensaty od rodziców za stary/kosztu naprawy powołując się na KC, że za szkody wyrządzone przez dzieci odpowiadają rodzice. Rodzice mogli zaś się bronić że szkody są wynikiem winy sprzedawcy, który sam "wcisnął" sprzęt dziecku, żeby wykorzystać jego naiwność itd.

@marucha79 czy użycie przezemnie słowa "teoretycznie" daje ci możliwość interpretacji, że twierdzę, że jest to pewne i oczywiste?

U nas nie ma precedensów więc każda sprawa jest rozpatrywana indywidualnie dlatego też później napisałem, że nie każdemu będzie się chcieć handryczyć;)

@przadka Nie rozumiem za co cię minusują. Osoba do 13-tego roku życia nie ma osobowości prawnej (w wieku 13 lat uzyskuje częściową) i rodzice mają prawo zakwestionować taką transakcję. Sąd może stwierdzić, że dorosła eskpedientka wykorzystała niewiedzę dziecka i wcisnęła mu towar.

@7177135 czytaj ze zrozumieniem ten fragment w nawiasie ma pytajnik bo odnoszę się do wypowiedzi powyżej, gdzie został taki termin przywołany, napisałem " czy 2.5 roku" z pytajnikiem jako poddanie w wątpliwość tak długiego terminu.

Niestety nie jeżeli sprzedam dziecku przypuśćmy biżuterię w cenie która była na półce to gdy przyjdzie matka będę musiał oddać jej kasę, nie masz pojęcia o czym piszesz.

Gdyby kupił jednego afery by nie było ale sąd po pierwsze odniesie się do wieku czyli poniżej 13 roku życia nie masz zdolności prawnej, a sprzedaż/kupon jest czynnością prawną umowy sprzedaży. I teraz z samych przepisów prawa wynika, że umowa posiadająca wadę prawną uważa się za nieistniejącą ergo masz oddać kasę. I gdyby to był jeden lód sąd mógłby uznać, że co prawda dzieciak nie ma 13 lat, ale zakup jednego to zwykła czynność ale już kilkanaście? To niestety tak samo jak przy sprzedaży alkoholu ciężar spoczywa na sprzedawcy to on musi również stać na straży bezpieczeństwa małoletniego.

@Myslaca_istota minusuja bo nie potrafią odróżnić stanu prawnego od tego co im się wydaję oczywiste i według nich sprawiedliwe, ciekawe czy gdyby ich pociecha wydałaby np ich oszczędności na głupoty to czy wtedy nagle nie uznali tych przepisów za zasadnych xD

@7177135 lody 80 zł wisiorek srebrny 30-60 zł jest chyba cenowo w zasięgu? Teraz masz pokazany absurdu do argumentacji w sądzie relacji cenowej tych lodów. Druga rzecz podobne lody nawet tego samego producenta kosztują 1.5 zł.

Nie tylko o te przepisy, ale nie mniej to w ostateczności gdy już obie strony stoją pod ścianą ze swoimi zdaniem to sąd rozstrzyga kto ma rację (dlatego napisałem o handryczeniu oraz teoretycznie). I teraz czy jesteś przekonany, że sąd uzna zakup lodów w cenie 80 zł za zwykłą czynność? Nie jest to samo co alkohol ale gdy zakupy robi osoba poniżej 13 roku, to co do założenia sprzedawca zgodnie z przepisami powinien odmówić sprzedaży. W ramach zwykłych czynności mieszczą się drobne zakupy, więc dalej wracamy do tematu czy 80zl to drobne zakupy. Lody zapewne nie istnieją już więc sprawa jak pisałem jest czysto teoretyczna.

Co do ostatniego akapitu napisałem to na samym początku dyskusji. Ergo czytaj całość nie wybiórczo!

@7177135 Naprawdę nie próbuj udowadniać komuś czegoś o czym nie masz pojęcia ;)

To, że w życiu bywa różnie nie oznacza, że wszytko jest w porządku i zgodne z prawem.

Kupienie chleba i 10dkg szynki na śniadanie to nie zakupy za 30-60zł. I tak zgodnie z prawem w ograniczone prawo do samodzielnych zakupów mają 13-18 latkowie, do 13 roku życia nie powinny (dopuszcza się tylko drobne zakupy).

OdpowiedzKomentuj obrazkiem

Zmodyfikowano

2 razy.

Ostatnia modyfikacja:

13 maja 2021 o 18:13

No to już wie, żeby pytać o cenę. Lekcja życia. Chociaż gdybym ja wydał 80 zł na kilka lodów w wieku 8 lat, to nie byłoby opisywania w internecie, nie byłoby lekcji życia, byłaby lekcja po rzyci...

No to ma nauczkę. Zresztą po co on kupował 8 lodów na raz. Zanim by czwartego zjadł to by już reszta była na wpół płynna. Naprawdę dobra nauczka za obżarstwo. A mnie mama uczyła weź sobie trochę najwyżej dołożysz. Ja jak miałem coś w okolicy 9 lat to przewaliłem na wycieczce klasowej 50zł na automatach. Później nie miałem kasy na macdonalda. I to też dało mi nauczkę. Juz potem patrzyłem ile mam pieniędzy i gwałtownie przestałem wydawać na wszelakie czipsy czy napoje w sklepiku szkolnym i tylko ciułałem.kasę na jakieś większe rzeczy. Np kupiłem sobie taki wypasiony fotel do biurka z komputerem.

Naprawdę nic się nie stało. Ludzie którzy nie mieli takiej lekcji brali później kredyty we frankach i to się dla nich dużo gorzej skończyło.

@ciomak12 ale wiesz że kredyt we frankach był dużo lepszą opcją jak tożsamy kredyt w plnach? Płacz był po to by wysępić jak najwięcej kasy niskim kosztem. Opłaciło się bo kredyty dla frankowiczów zrobiły się jeszcze tańsze jak dla ludzi biorących w plnach.

Btw. Nigdy nie rozumiałem filozofii weź kredyt na coś na co cię nie stać. Takie współczesne "zastaw się, a postaw się".

@Skarpetoperz No oczywiście że franki były lepszą opcją. Podobnie jak kupienie kuponu do lotka czy gra w ruletkę jest lepszą opcją niż zarabianie pieniędzy. I też było kupienie czegoś na co Cię nie stać i było żal odmówić bo przecież wszyscy inni kupują. No i było to bardzo modne, i nikt nie patrzył na realną wartość.

@ciomak12 Pitolenie. Kredyty we frankach były faktycznie opłacalne i wielu ludzi na tym oszczędziło w stosunku do kredytów w złotówkach. Po prostu ich opłacalność z czasem spadła i pojawił się bunt, bo biedactwa nie wiedziały, że z czasem mogą nie być już najbardziej opłacalne. To żadna loteria, nikt nie brał tych kredytów z nadzieją na ułamek procenta szans na dewaluację franka i możliwość spłaty za tabliczkę czekolady. Tak samo kupując nieruchomości w rozwijającym się kraju liczysz na wzrost wartości i przychodów, ale jak rozwój spowolni, to nie będzie już takie opłacalne. Jakbyś miał do tego jakiś duży bank zachęcający do takich udziałów, to byś mógł jęczeć, że zostałeś oszukany i głupi rząd kazałby wszystkim się zrzucić na pomoc dla biedactwa, które nie wiedziało, co robi.

@Skarpetoperz Takie kredyty brano głównie na hipotekę, a więc były to kredyty na nieruchomości. Tu akurat zasada jest kompletnie inna i większość ludzi biorąc nieruchomości w kredycie na tym oszczędza. Co innego mają robić? Wynajmować całe życie za tyle, ile normalnie by płacili raty?

@ciomak12 A nie wziąłeś pod uwagę, że chciał zrobić przyjemność rodzeństwu / kolegom? Stąd 8 sztuk.. A co do kredytów we frankach: winne jest branie kredytu "pod korek", do granicy możliwości spłaty. A że frank nagle został uwolniony (dla niektórych było całkowitym zaskoczeniem, że frank był regulowany przez Bank Szwajcarski) to cwaniaczki wyczuły możliwość i rozpętały gównoburzę. Ja też mam kredyt we frankach, ale nic mnie nie zaskoczyło. I dalej jestem wypłacalny.

OdpowiedzKomentuj obrazkiem

Zmodyfikowano

1 raz.

Ostatnia modyfikacja:

11 maja 2021 o 7:22

@ZONTAR Gra w ruletkę też jest opłacalna i wielu ludzi sporo na tym oszczędziło. Po prostu opłacalność gry w ruletkę z czasem spada. No bo masz przy stawianiu na czarne lub czerwone jedynie 47% szans na wygraną. Podobnie frankowicze. Masz jakąś szansę że na wygraną. Natomiast w długim okresie mamy górki i dołki i na pewno trafisz na jedne i drugie. A to czy liczysz na zysk 500%, 50% czy 5% to nic nie zmienia.

@gstrzeg Wziąłem, ale to nic nie zmienia. Nadal morał jest ten sam. Pilnuj pieniędzy i nimi nie szafuj. Bo to mało jest gwiazd sportu co to balują i stawiając wszystkim potrafią wydać dziesiątki tysięcy złotych w jedną noc? Jak to kiedyś mówiono "zastaw się a postaw się".

Ja rozmawiałem z wieloma frankowiczami. I schemat był taki: nie chcieli mi dać kredytu normalnie to wziąłem frankowy. No to pytam czy od mafii też by pieniądze pożyczył? Skoro nie stać kogoś na normalny kredyt złotówkowy w normalnym banku, oznacza to że go na ten kredyt zwyczajnie nie stać. I to żaden wstyd nie mieć wystarczającej zdolności. Natomiast jeżeli kogoś NORMALNIE NIE STAĆ i mimo wszystko próbuje to potem mamy providenty, parabanki, franki czy ruletki.

To jest efekt zachłanności/chęci pokazania się/bezmyślnego podążania z modą, która zaczyna się w takim małym kupnie lodów za kwotę której bym nie chciał przeznaczyć. Zaś w dorosłym życiu może skończyć się kredytem frankowym, życiem na kredyt, różnymi chwilówkami. Czyli to jest nie umiejętność powiedzenia NIE STAĆ MNIE, WYCOFUJE SIĘ. W przypadku małego dziecka i tych 80zł to dobra nauczka. W dorosłym życiu potrafi być problem.

Co do wynajmu mieszkania to naprawdę nie jest zła opcja. I nie nie musisz wynajmować całe życie. To jest właśnie plus wynajmu. Możesz w każdym momencie go zakończyć. Wczoraj mieszkałeś w warszawie jutro mieszkasz nad morzem. Kupując mieszkanie czy budując dom, dużo ciężej jest sprzedać i się przeprowadzić. I owszem może i mógłbyś mieć już spłaconą ratę. Z drugiej strony zamiast mieć komornika na głowie z powodu niezapłaconych rat, możesz wynająć coś mniejszego lub trochę dalej od centrum. Szczególnie w sytuacji kiedy ceny mieszkań idą w górę a ceny wynajmu w dół.

@ciomak12 "Wziąłem, ale to nic nie zmienia." Nie masz racji. Zmienia. Ale mówię tu tylko o ilości, nie o szafowaniu pieniędzmi na coś na co cię nie stać. Inna sprawa, że na zbójeckie ceny powinny być ukrócone. Marża / narzut też ma swoje granice. A sprzedawczyni mogła zachować się po ludzku i spytać dziecko, czy może chce zrezygnować z zakupu.

A z kredytami frankowymi nie do końca było tak jak mówisz. Frankowe były korzystniejsze, złotówkowe miały zaporowe wymagania. Kredyt frankowy to też był normalny kredyt w normalnym banku, a nie pieniądze od mafii. trochę się zagalopowałeś Ale najważniejsze było to, żeby liczyć siły na zamiary. I nie, nie był to efekt mody. Chciałem mieć własne mieszkanie i zapuścić korzenie, było mnie stać na taki kredyt to go wziąłem, ale z głową. I nie skończyło się z chwilówkami, komornikami, itp. Trzeba po prostu MYŚLEC.

@gstrzeg Czy kupujesz dla siebie żeby się pokazać czy dla innych żeby się pokazać? Albo czy kupujesz dla siebie z powodu obżarstwa.

A sprzedawczyni myślę że już nie ma siły na powtarzanie że to głupota wykupywać lody. Widziałeś filmiki z lidla z lodami ekipy? Trzeba było się zachować po ludzku i wytłumaczyć tym wszystkim ludziom że to idiotyzm. A teraz zwalasz na kasjerkę, że ona mogła zareagować. Cena na pewno była podana.

Złotówkowe miały zaporowe wymagania. No te wymagania miały np na celu zabezpieczenie Ciebie przed utratą pracy, śmierci małżonka, sprawieniu że jak za 3 lata urodzi wam się dziecko to nadal będziecie wstanie spłacać. Że nie będziesz po szyje zanurzony w kredycie tylko nadal będziesz mógł żyć.

I kredyt frankowy to nie był "normalny kredyt". No weź na chłopski rozum wytłumacz komuś, że nie stać go na kredyt w walucie, w której zarabia. Ale kiedy pójdzie do kantoru i zamieni te same złotówki na franki to już go stać. Jakaś Magia? Jak ma franki w ręku to nagle przestał mieć wydatki na jedzenie i paliwo?

@ciomak12 Nie, nie żeby się pokazać tylko z sympatii. Ale widać, że ty tego nie rozumiesz.

Widziałem te filmiki. W większości to było dorosłe lub prawie dorosłe "bydło", a nie chłopiec, który być może nawet nie wiedział, że może zrezygnować. I nie, nie zwalam na nią winy. Mówię tylko, że mogła zachować się po ludzku.

A myślisz, że przy kredytach frankowych nie było takich zabezpieczeń? Też sprawdzano zdolność kredytową, proponowano ubezpieczenie od utraty dochodów, śmierci, itp. I nie, dodatkowe wydatki nie znikają. Tak samo jak nie znikają przy kredycie złotówkowym. Ale jak ktoś bierze kredyt (nieważne czy złotówkowy czy w innej walucie), którego rata pochłania tyle dochodu, że reszta ledwo starcza na przeżycie to znaczy, że nie liczy się z tym, że zmiana np. stóp procentowych NBP czy LIBOR spowoduje taki wzrost raty, że nie będzie miał za co żyć. Co oznacza, że albo nie wie jak działają kredyty długoterminowe albo też ma to w głębokim poważaniu bo "jakoś to będzie".

@gstrzeg Po ludzku, a tak co zachowała się bestialsko? Chciał kupić to kupił. Kolejny dzieciak napalony na modny produkt. Krzywda mu się nie stała. Ma zwykłą nauczkę, a teraz jest próba robienia jakiejś życiowej tragedii i traumy z dzieciństwa. Tak jakby to był pierwszy dzieciak, który przewalił kasę na słodycze albo jakieś gadżety czy obecnie gry lub mikropłatności w tych grach.

No to skoro były zabezpieczenia, to był normalny kredyt to skąd problem frankowiczów. No afera jak amber gold. Wtedy duże banki dawały na lokacie 3% maks 4%. A Amber Gold 15%.I wszystko fajnie każdy zyskuje. I część osób rzeczywiście zyskało. Jak pisałem, nie dają Ci kredytu w złotówkach a jak pójdziesz i wymienisz na franki to magicznie Twoja zdolność rośnie. Czary mary hokus pokus. A potem płacz bo frank podskoczył z 2zł do 5zł. No ale jak z 3zł spadł do 2,5 to było fajnie. Podobnie na ruletce.

@ciomak12 Oczywiście robienie z tego życiowej tragedii to przesada. Po ludzku czyli, jak pisałem, umożliwić dzieciakowi wycofanie się z transakcji.

A skąd problem frankowiczów? Jak już pisałem: z brania kredytu (w złotówkach czy innej walucie) do granicy swoich możliwości, bez poprawki na jakiekolwiek zmiany. Czy to stóp procentowych, czy chociażby cen mediów, czynszu, itp. I pamiętaj, że nie wszyscy frankowicze mają z tym problem. Duża grupa osób mających taki kredyt nie udaje, że nie wiedziała o spreadzie, wahaniach cen walut, zmianie LIBORu, itp. Ale o nich (też jestem w tej grupie) się nie mówi. Bo to nie jest medialne... A wciąganie w to afer typu AmbeGold to już gruba przesada. Chociaż właściwe sprowadza się do tego samego: trzeba MYŚLEĆ co się robi.

@gstrzeg Ale miał możliwość, tylko w żaden sposób tego nie zasygnalizował. Przecież to 9 latek. Pracowałem z dziećmi w wieku 7-13lat. Część kupywała oranżadę za 2 zł jakby to był ich ostatni posiłek przed śmiercią. To przecież dzieci. Są mniej i bardziej wstydliwe i ciężko zgadnąć co mu jest i dlaczego zachowuje się tak a nie inaczej. I jego zachowanie mogło w ogóle nie odbiegać od normy. A dla kasjerki wykupywanie większej ilości lodów ekipy to nie było nic dziwnego. I może zamiast oburzenia czemu tak drogo to słyszała pytanie czy są jeszcze. I pewnie sama pochowała część lodów żeby nie wykupili wszystkich o 6:01 tylko wystawili część później dla innych dzieciaków.

I z podsumowanie się zgadzam, szczególnie jeżeli chodzi o pieniądze. Szczególnie jeżeli chodzi o umowy na 30 lat, z których nie za bardzo jest jak wyjść.

@gstrzeg Przy kupnie czy dopiero jak wyszedł? Wiesz płacz płaczowi nie równy. Szczególnie dla nieśmiałego 9-letniego chłopaka. Myśle że cena go zaszokowała, kupił i dopiera jak wychodził to zaczął myśleć ile to pieniędzy, ile zbierania i zaczął płakać. A clickbaitowe tytuły nie uznaje za źródło informacji.

@ciomak12 Nie, to nie ma żadnego podejścia do loterii. Szansa na gwałtowną zmianę jest tak niska, że faktycznie przypomina totolotka. Szansa na faktyczne straty jest stosunkowo mała, szczególnie w porównaniu do kredytów w złotówkach. Ludzie brali te kredyty i od początku im się opłacało, od początku wychodzili na tym lepiej od kredytobiorców w złotówkach. Sytuacja się skorygowała i co wcześniej oszczędzili, to później tracili. To było całkiem do przewidzenia i tylko kompletny głąb by brał kredyt z nadzieją, że sytuacja wzrostowa utrzyma się przez kolejne kilka dekad. Znam trochę osób z kredytami w frankach i nikt z nich nie narzeka, a niektórzy jeszcze się śmieją, że mogą dostać jakieś dopłaty do kredytu, który im się opłacił.

Dokładnie tak samo kupowano kiedyś diesla, bo olej napędowy był dużo tańszy od benzyny. I co, zwracamy teraz ludziom kasę za zakup diesla, bo olej napędowy podrożał i przestał być opłacalny? Przecież biedactwa stracili na tym!

Ludzie mają swój rozum i mają z niego korzystać. To nie wina banku, że udzielił kredytu gołodupcowi. To gołodupiec jest odpowiedzialny za to, na co się decyduje. Masa osób wyszła świetnie na kredytach frankowych i mogli szybciej zbudować kapitał niż gdyby ograniczali się do swojej ówczesnej zdolności kredytowej. Sam też brałem kredyt z ratą wynoszącą połowę moich dochodów. I co? Dwa lata później to już była 1/4 dochodów, a po niecałych 10 latach jest to ledwie 5%, przy czym spłaciłem już prawie cały kredyt wcześniej, bo nie miałem akurat planów na inne inwestycje i nie chciałem gromadzić niepotrzebnych odsetek. Tylko kredytobiorca wie, jaką przewiduje sobie przyszłość. Dla banku masz taki dochód, takie właściwości i taki rynek, nic więcej nie gra roli. Nawet najbardziej wykształcony człowiek dorabiający sobie w weekendy robiąc akurat doktorat nie będzie miał zdolności kredytowej, bo w danej chwili nie zarabia dobrze. Nadal może sobie pozwolić na duży kredyt, bo zaraz może zmienić pracę i zarabiać dużo więcej. On o tym wie, nie bank.

Zrównujesz tu ze sobą dwa zupełnie inne zjawiska, więc się nie dziw sprzeciwu. Kredyt frankowy to po prostu alternatywa, szczególnie opłacalna dla osób biorących kredyt z zamiarem szybszej spłaty. Kredyt na samochód czy leasingi to też zabieg, który często bywa bardziej opłacalny. Nawet chwilówki mogą mieć sens jeśli akurat masz bardzo dobrą inwestycję o dużym zwrocie i przewyższy to koszta. Wszystko jest dla ludzi i istnienie głąbów nie sprawia, że jest to złe. Tak samo można powiedzieć, że ktokolwiek pije wodę, ten jest głąbem. Przecież wszystkie głąby piją wodę.

@ZONTAR A gdzie ja piszę że krety frankowy to zło. Ja piszę że to ogromne ryzyko. Czego ludzie nie rozumieją. Bo nie ma ruchu ludzi, którzy protestują bo stracili na ruletce albo na automatach. A nawet gdyby taki ruch powstał byłby powszechnie wyśmiany.

Natomiast przy frankowiczach wytworzyła się taka atmosfera, że są oni pokrzydzweni przez los dzieci specjalnej troski, oszukane które nie wiedziały a złe wredne i podłe korporacje ich wykorzystały.

I ja swoimi komentarzami wychodzę im na przeciw mówiąc widziały gały co brały. Dokładnie jak ten 9 latek. No o tyle że on to małe dziecko, brak mu jeszcze śmiałości czy ogarnięcia. Miał w głowie lody ekipy i zapomniał o świecie i wziął od razu osiem. Czy dla siebie czy dla kolegów. No nie ważne. I jak był przy kasie dostał orzeźwiającego strzała w postaci ile to kosztuje to już nie był wstanie zmienić planu tylko zapłacić i później płakał ile to go kosztowało oszczędności. Na szczęście to tylko lody i jedyne 80zł. Tak więc drobna nauczka i tyle.

W przypadku frankowiczów, amber gold, czy skoków zasada była prosta. Spójrz na innych. I co do kredytów to kredyt w walucie w której zarabiasz jest najbezpieczniejszą opcją. Jest w większości tak skonstruowany że naprawdę będziesz wstanie spłacić ten kredyt nawet w przypadku jakiś wahań czy kryzysów. I teraz jeżeli kogoś na taki kredyt nie stać to powinna mu się w głowie zapalić taki ostrzegawczy 300Watowy halogen.

Owszem nadal możesz wziąć kredyt gdzie tylko zechcesz, tylko mniej w głowie ryzyko. I wiele osób na tych kredytach naprawdę zyskało to prawda. Podobnie jak wielu zyskało na ruletce. Są oczywiście różnice i to ogromne, ale łączy je czynnik szczęścia który może Ci mnóstwo zepsuć albo dodać.

A co łączy frankowiczów z 9 latkiem? No zarówno on jak i frankowicze kupili drogi przewartościowany produkt tylko dlatego że był modny i zamiast sprawdzić cenę to aby jedynie kupić, a potem płacz jak dotarło co zrobili. Bo wtedy tak samo jak i teraz mieszkania były modne. Choć teraz jest to związane również psuciem gospodarki przez PiS (inflacja, stopy procentowe).

@Skarpetoperz Polecam film "Short" (dostępny na Neflixie) który ładnie tłumaczy przyczyny kryzysu, który się zaczął w 2008. W Stanach dawano kredyt każdemu kto go chciał, a potem sprzedawano papiery, których zabezpieczeniem były te kredyty, a potem papiery na te pierwsze papiery, etc. Koniec końców ludzie, których nie było stać przestali spłacać kredyty, zostali powyrzucani z domów i cała gospodarka się posypała.

@ciomak12 To jest takie samo ryzyko, jak kupno jakiejś waluty. Szansa na drastyczne zmiany jest znikoma, nawet na przestrzeni 30 lat. Szansa na zachowanie relacji też jest znikoma, ale masz pewne widełki, w których najprawdopodobniej utrzymają się kursy walut. Inaczej mówiąc, masz ogrmne ryzyko, że stracisz jakiś procent czy dwa. W skali całego kredytu to nie jest tak dużo. Ci ludzie nie mają problemów przez to, że kredyt był zły. Problem mają najwyżej przez to, że wzięli kredyt powyżej swoich możliwości. Gdyby dostali kredyt w złotówkach, to by byli w tak samo czarnej D. Po prostu kredyty frankowe miały mniejsze restrykcje przyznawalności, więc więcej osób o niskiej zdolności kredytowej je brało i to jest przyczyną całego jazgotu. Jak ktoś wziął ze względu na potencjalną opłacalność, to pogodził się ze wzrostem kosztów i go i tak spłacił. Zdarza się, to nie wzrosło kilkukrotnie i nikt normalny na tym nie zbankrutuje. To nie Amber Gold.

Biorąc taki kredyt powinna być podstawowa zasada - możliwość wcześniejszej spłaty lub przewalutowania. Jak kredyt jest na 30 lat, to chociażby po 5 latach powinna być możliwość pełnej spłaty bez dodatkowych odsetek. Wtedy widząc kierunek zmian na rynku możesz go spłacić kredytem w swojej walucie i po sprawie. Nie wiem, czy taka opcja tutaj była i do tego bym się najwyżej przyczepił. Żaden kredyt nie powinien nam zabraniać wcześniejszej spłaty. Sam spłaciłem większość kredytu po kilku latach. Mam jeszcze 15 lat kredytu, a spłacę go w tym roku jak tylko kurs dolara się poprawi (niestety przegapiłem ładny kurs w 2020). Żadnych dodatkowych odsetek, warunki kredytu jedynie określały, że minimum odsetek to pierwsze kilka lat. Spłata przed upływem tych kilku lat będzie obciażona odsetkami za te lata, spłata po jest darmowa, nic nie dokładam. To jest coś, co każdy powinien przewidzieć w umowie kredytowej. Czy to spłacisz ze swoich zarobków, czy chcesz skonsolidować, czy zmienić walutę - to jest potrzebne.

Ciągle to porównujesz do ruletki, ale w ruletce nie masz szans typu "45% na zysk 2%, 45% na stratę 2%". Masz szansę na duży zysk lub całkowitą stratę, a to zupełnie inna sprawa. Podjęcie 50% ryzyka straty 2% kapitału to zupełnia inna rzecz do 50% ryzyka utraty całości.

@ZONTAR Szansa na drastyczne zmiany jest znikoma. No teoretycznie tak. Chyba że drastyczne zmiany już zaszły. Np po ogromnym dołku szansa na ogromny wzrost jest bardzo duża. Podobnie po ogromnej górce szansa na duży spadek też gwałtownie wzrasta.

I nie gdyby miały kredyt w złotówkach to by ich gwałtowne odbicie we frankach tak nie zabolało. A to z tej przyczyny że kredyt złotówkowy nie zależy od kursu franka ani od żadnej innej waluty. Nawet nie zależy od złotówki. Owszem niektórzy wzieli za duży kredyt i wyniku powinięcia się nogi też by mieli problemy. Ale jakoś nie ma grupy osób mające kredyt w złotówkach i proszących o jakąś pomoc. Jedynie jakieś pojedyncze przypadki. Słychać jedynie o frankowiczach.

I powtórzę jeszcze raz większość płaczących frankowiczów nie dostało kredytu w złotowkach i jedyną ich opcją był kredyt we frankach. I dlatego mówię. To że nie dostali kredytu w złotówkach było sygnałem że jeżeli wezmą te pieniądze w jakikolwiek inny sposób to załadują się po samą szyje a nawet że będzie wystawał jedynie czubek nosa. I sam o tym piszesz, ale jednocześnie robisz wszystko żeby mi nie przyznać racji :) no skoro kredyty złotówkowe miały wyższe restrykcje, to jakby nie patrzeć miałbyś mniejszy problem. A dług 200tys a dług 300 tys to jest duża różnica. Nadal to dług nadal trzeba go spłacić. Ale zdecydowanie wolę mieć mniejszy dług.

Wzrosło kilkukrotnie i nikt normalny nie zbankrutuje. Czy Ty siebie słyszysz? Rata kredytu wzrasta Ci kilkukrotnie i nikt NORMALNY NIE BANKRUTUJE. Naprawde nie umiem tego skomentować. Zamiast płacić 2,5 tys raty płacisz 7,5tys ale to przecież luz. Musisz jedynie przestać brać w leasing bentleja i będzie spoko. No i rezygnować z comiesięcznych wekendowych lotów na ibizę i majorkę.

Możliwość wcześniejszej spłaty kredytu jest możliwa od kilkunastu lat. Oczywiście zależy od banku. Moja mama pracuje w banku i kiedyś udzielała kredytów stąd wiem. Przewalutować też się da. A jak nie to bierzesz kredyt złotówkowy w innym banku na spłatę poprzednich kredytów. I dlatego warto kierować się nie tylko "najniższą ratą" a spojrzeć na inne warunki, właśnie jak wcześniejsza spłata, gwarancja nierosnących stóp procentowych czy różne ubezpieczenia i możliwości wstrzymania spłaty na parę miesięcy.

W ruletce masz wiele możliwości obstawiania. Nie tylko czerwone i czarne. Możesz obstawić wszystkie liczby poza jedną Wtedy masz niski zysk i niską szansę na stratę. Więc to tylko kwestia tego jak obstawiasz. Ja po prostu mówię o hazardzie. Podobnie jednoręki bandyta to cos innego niż ruletka, co nie zmienia faktu że zasada jest bardzo podobna. I branie kredytu w oparciu o kurs waluty jest bardzo podobne. Masz pewne dane pewne ryzyko i grasz.

@ciomak12 Nie wiem jak jest z większością i założę się, że Twoja większość opiera się na próbie kilku znajomych osób, co też nie jest żadną reprezentatywną grupą. Tak sobie możemy gadać.

W D są osoby, które wzięły kredyt w najgorszym możliwym momencie. Dokładnie tak samo jak z inwestycjami na giełdzie. Kiedy opłacalność jest oczywista i od dłuższego okresu jest tendencja wzrostowa/spadkowa, to zaraz będzie korekta. To nie jest większość, a już tym bardziej nie wszyscy. Wielu ludzi brało kredyty dużo wcześniej lub później i znowu wrzucasz wszystkich do jednego wora.

Określmy sobie to jasno. Weź największego głąba gołodupca bez żadnego pojęcia na temat inwestycji, kursów walut czy giełdy i ekstrapoluj go na wszystkich, którzy inwestyją w to samo. Wyjdzie Ci, że każdy inwestujący w to jest głąbem i gołodupcem. Porozmawialiśmy.

Mało kto na tych kredytach faktycznie stracił. Większość po prostu niezbyt na tym zyskała. Jeśli ktoś zbankrutował przez ten kredyt, to błędem było brakie kredytu w ogóle, a nie branie akurat kredytu we frankach. Może już o tym nie pamiętasz, ale kredyty we frankach miały lepsze oprocentowanie i to właśnie dało całkiem spore oszczędności nawet przy tak dużej zmianie kursu na przestrzeni kilkunastu lat.

Możesz sobie więcej o tym poczytać.

https://jakoszczedzacpieniadze.pl/kalkulator-porownaj-kredyt-we-frankach-i-w-zlotych

Twoje obliczenia wyglądają mniej więcej tak. Mogłem zapłacić 500 tysięcy, ale wziąłem opłacalny kredyt, który wskazywał, że mogę zapłacić tylko 300 tysięcy za to samo. Niestety sytuacja się zmieniła i zapłaciłem 490 tysięcy. No ja biedny, pomóżcie, tak mnie oszukali.

OdpowiedzKomentuj obrazkiem

Zmodyfikowano

1 raz.

Ostatnia modyfikacja:

13 maja 2021 o 10:40

@ZONTAR Ale ja mówię o WSZYSTKICH PŁACZĄCYCH FRANKOWICZACH. To chces mi powiedzieć że cała afera z Frankowiczami polegała na tym, że frankowicze super wyszli na kredytach frankowych a protestują bo chcą wyjść jeszcze lepiej?

Zaraz będziesz pisać, że nikt nie stracił na kredytach frankowych i to jakiś nieistotny promil... No z czegoś ta afera z frankowiczami się wzięła. Gdyby każdy zarobił to by nie było afery. Więc tak, wielu zarobiło. Niektórzy naprawdę dużo. No ale, skądś się ten temat podniósł. Gdyby było jak mówisz że tylko największe gołoduce straciły a wszyscy inni zyskali to by nie było afery. Bo takie mam wrażenie, że chcesz powiedzieć że afery nie było nikt nie stracił, a nawet jak stracił to by miał to samo gdyby wziął kredyt w złotówkach.

I wyśmiewasz moje przykłady a sam podajesz cytuje:

"Po prostu kredyty frankowe miały mniejsze restrykcje przyznawalności, więc więcej osób o niskiej zdolności kredytowej je brało i to jest przyczyną całego jazgotu"

Więc to jest dokładnie to o czym piszę. Kogoś nie stać na kredyt złotówkowy a stać na frankowy, bo jak SAM PISZESZ ma mniejsze restrykcje. I to nie przeszkadza Ci jednocześnie pisać że cytuje "Gdyby dostali kredyt w złotówkach, to by byli w tak samo czarnej D" No chyba nie w takiej samej skoro przynajmniej część by tego kredytu nie dostała.

Tak więc udawał sobie że nikt na frankach nie stracił a afery nie ma, bo jednak ktoś zarobił. "Porozmawialiśmy"

OdpowiedzKomentuj obrazkiem

Zmodyfikowano

1 raz.

Ostatnia modyfikacja:

13 maja 2021 o 10:40

@ciomak12 W gruncie rzeczy, tak. Frankowicze nie wyszli tak tragicznie na tych kredytach. W pierwszych ~5 latach mieli nadal lepsze warunki spłaty kredytu niż gdyby brali kredyty w złotówkach. Dopiero w kolejnych latach przestało to być opłacalne, ale jeszcze kilka lat trzeba było, aby straty przeważyły korzyści. Od wzięcia kredytu przeciętnie minęło tak z 7-8 lat do momentu, w którym frankowicze wyszli na zero w stosunku do kredytu złotówkowego na tą samą kwotę. Jeśli ktoś przez tyle lat nic nie zrobił aby to przewalutować lub spłacić, to jego wina. Jak warunki umowy kredytowej to uniemożliwiały - to uważam za złe praktyki banków i o to powinni walczyć. Natomiast nikt nie powinien im się dokładać do kredytów czy ich żałować, bo kredyty frankowe przez lata przynosiły im korzyści, a przez kolejne lata sumarycznie wychodzili na plus.

Więc tak, ludzie płaczą tylko dlatego, że korzyści z tego kredytu były mniejsze niż oczekiwali i chcą naciągnąć naiwne państwo opiekuńcze na kasę. Nie wiem, skąd tu nagle masz zarabianie. Na kredycie się nie zarabia. Po prostu oszczędności były niższe niż oczekiwali i to boli wielu ludzi. Liczyli na wielką okazję, a okazała się nijaka.

To tak, jakbyś kupił super samochód spalający tylko 3 litry na setkę*, który okazał się palić 6-8 litrów jak każdy inny samochód. Oczekiwałeś oszczędności, dostałeś to samo co wszyscy. Czy jesteś bardziej poszkodowany od wszystkich, którzy byli świadomi takiego spalania? Bo spodziewałeś się czegoś lepszego?

> Więc to jest dokładnie to o czym piszę.

Nie. Od początku porównujesz kredyty we frankach do loterii i porównujesz ludzi biorących te kredyty do kompletnych głąbów, bo taki kredyt to zło. Od początku stawiasz całe kredyty i ich mechanizm jakby były złem wcielonym, a każdy ich użytkownik był niespełna rozumu. Ja temu zaprzeczam, to jest narzędzie jak każde inne i wielu ludzi wyszło na tym dobrze lub przynajmniej na zero w stosunku do alternatyw. Właśnie dlatego, że były mniej restrykcyjne. Nawet jak miałeś zdolność kredytową w złotówkach, to miałeś jeszcze lepszą zdolność we frankach, a więc dostałeś jeszcze lepsze warunki spłaty. I to na tym ludzie oszczędzali, płacili niższe odsetki od samego początku i nawet przy wzroście kursu płacili mniej w odsetkach niż osoby z kredytami w złotówkach. To właśnie dlatego te kredyty były tak opłacalne i dlatego minęły lata zanim ktokolwiek w ogóle mógł mówić o jakichś stratach.

@ZONTAR Bo to JEST LOTERIA. Czy to zło wcielone to nie wiem. Grałem w ruletkę i rogów po tej grze nie miałem. Ot fajna zabawa i polecam każdemu chociaż raz spróbować żeby poczuć te emocje.

Natomiast jak bierzesz kredyt oparty na kursie franka, złota, czy tego jak dużo spadnie deszczu to jest to pewna loteria. No bo nie masz wpływu na kurs franka. Również tego kursu nie da się technicznie ze 100% pewnością przewidzieć. Tak więc jest loteria. I trzeba to przyznać. Owszem z pewną wiedzą, znajomością psychiki i zachowań ludzkich możesz znacznie zwiększyć swoje szanse na wygranie, ale to nadal loteria. I kłócimy się jedynie o to ile masz szansy na całkowitą stratę a ile na częściową a ile na zysk. Ale to jak w ruletce. też możesz obstawić wszystkie pola i na pewno wtedy nie stracisz całości. A czy to jest zło to sam sobie dopowiadasz.

Natomiast jeżeli ktoś się zgodzi, że branie kredytów walutowych, czy granie na giełdzie to jest pewnego rodzaju loteria to zrozumie jak bezpodstawne są roszczenia frankowiczów. Oni zagrali i przegrali. I tak samo jak nie powinno teraz się ściągać pieniędzy z tych którzy zyskali na frankach tak nie powinno się pomagać tym którzy na kredytach frankowych stracili. Mogli przeczytać umowę, mogli się dowiedzieć na czym to polegało. Jeżeli ktoś chce ryzykować kapitałem kilkuset tysięcy złotych to jest jego sprawa żeby się zabezpieczyć.

I nie w graniu na ruletce czy braniu jakichkolwiek kredytów nie widzę nic moralnie złego. Ktoś chce ryzykowac jego sprawa.

Pytanie czy sklep moze zawyzyc cene producenta? Marza swoja droga ale lod za 2zl u producenta I sklep wklepuje 2000%marzy? Cos tu chyba jest nie ta. Kiedys w barach tak robili ze fajki 10zl drozsze niz w sklepie ale to sie zmienilo przeciez.

@matm88 A mogą dać i milion procent marży. Jeżęli ludzie sa na tyle głupi że to kupują to ich sprawa. Każdemu wolno być głupim. Owszem gdyby to nie były lody a chleb i to był jedyny producent w kraju to fakt, jest to pewien problem zwany monopolem. Ale tutaj masz setki innych lodów. No tak samo jak ktoś chce wydać kilkanaście złotych na kawę albo kilka złotych na wodę w restauracji. Chce to jego sprawa. Jeżeli nie ma monopolu to kogo to obchodzi.

A miało być tak pięknie , wywiady miały być.

Miał być zauważony przez ekipę , miał być fejm na tiktoku , fejsie i snapie.

Jak się połapał że zamiast fejmu będzie lańsko w domu za wydanie na szajs 80 zeta to wolał się prewencyjnie popłakać...

Aktualnie dzieciaki są tak sprane przez to badziewie że mogły by te lody i 20 zł za sztukę kosztować , i tak by kupił a potem lansował się w sieci.

Jakie czasy , takie "Bogactwo , część główna sku..." :-)

OdpowiedzKomentuj obrazkiem

Zmodyfikowano

2 razy.

Ostatnia modyfikacja:

11 maja 2021 o 10:29

@mrmotaba . Piszesz o dzieciakach, ale przecież przy świeżakach czy podobnych akcjach to dorośli dostawali pirdolca. Głupota nie jest zarezerwowana dla smarkaczy.

A nie był przypadkiem za głupi żeby zapłacić za 1loda 10 zł..? Jak zobaczyć rachunek 80 zł to zauważył, że boli portfel ale policzyć 10 x 8 to już kiepsko??

To dziecko miało 8 lat i kupiło kilka lodów na patyku, on nie ma tyle wiedzy i doświadczenia by zrozumieć skalę tego przekrętu. To co robi koral to jest maksymalnie nieetyczne bo ich budowanie marki przez niedostępność skierowane jest do grupy dzieci , podatnej na manipulację. To jest obrzydliwe!!!!

To jest dziecko , 8 letnie. Dopiero się uczy. Jego zdolności poznawcze są na zupełnie innym poziomie. Os masz w sobie tyle jadu, że współczuję każdego dnia życia, musi być frajerami. I nie, nie pisz jak wspaniale jest, komentarz wystarczył :)

@KittySzczerbacka Budowanie marki przez niedostępność. No nie do końca. Po prostu nikt nie wiedział czy to chwyci. Owszem po fakcie to każdy jest specem który mówi że oczywiście że bitcoin musiał wzrosnąć a CDP spaść po premierze cyberpunka. Ale przed tymi wydarzeniami, to już to tak oczywiste nie było.

Zresztą mieliśmy już kiedyś lody "Doda" czy "Maryla i Daniel". Tak więc Koral miał doświadczenie z lodami sygnowanymi marką osobistą. Podobnie sklepy też wcześniej się nie rzuciły po te lody. Dopiero jak się okazało że to hit to nagle możesz je kupić nie tylko w lidlu ale również w lewiatanie, żabce a teraz to pewnie to we wszystkich sklepach ruszy sprzedaż. Tak więc podobnie jak w przypadku książek. najpierw idzie standardowy nakład dostępny w jednej czy kilku księgarniach. A jak odpali to się robi dodruk i nagle wszędzie tę książkę możesz kupić.

I tak dzieci są podatne na manipulacje. I Twoją rolą jako rodzica jest z tym walczyć. A to że dziecko chce produkt związany z ulubionym artystą czy marką, to nie jest nic dziwnego. Sam mam kilka koszulek zespołów muzycznych. A w młodości chcialo się mieć piórnik czy plecak z motywem superbohaterów.

kultowy

1. «związany z kultem religijnym»

2. «symbolizujący doświadczenia, wartości i postawy jakiejś społeczności lub jakiegoś pokolenia»

3. «popularny w jakiejś grupie społecznej»

OJEJ. MAMA dała pieniążki ? Dała ! Mam płakać za tym ? Mam płakać że naród durny i doprowadza do tego że jakieś lody 10zł kosztują ? Że chleb kosztuje już prawie 4 zł ? Chcieliśta szału to NIE PŁACZ ŻE DROGO ALBO ŻEŚ NIEŚMIAŁY.

Z wrażenia łzy wzruszenia zalały mi oczy...

Król sie bawi, złotem płaci...

Lub raczej "głupota ma swoją cenę"

Nie wiem po co robić tym lodom darmową reklamę? Gdyby nie demoty w ogóle bym nie wiedziała że takie lody istnieją. Do dziś nie wiem natomiast, o co z nimi chodzi, dlaczego są podobno "kultowe". Ja tam nic kultowego w nich nie widzę nawiasem mówiąc. Lody jak lody, czyjś biznes i tyle.

Głupek i pieniądze szybko się rozstają. Cóż nauczy się małolat, że głupota jednak boli w okolicach portfela.

zgadzam się. ja też jestem za tym żeby nic nie kupować, a jak umrę chcę żeby moimi oszczędnościami wypełniono trumnę.

@rafik3001teortetcznie skoro to był 9 latek to te pieniądze były do odzyskania ale mniejsza z tym gorsze jest to czy do matki dotarło jakie walory edukacyjne czerpie jej bąbelek z neta :/

@Tibr były do odzyskania? no to zależy jak szybko te lody by wróciły z mamusią do sklepu i z paragonem.. kasjer/ka spojrzałaby na datę wydania paragonu i mogła by stwierdzić że tych lodów już nie przyjmie.. bo musiałaby je wrzucić w straty sklepu bo się już zdążyły trochę rozpuścić... a więc produkt już nie jest pełnowartościowy i jako taki (jeśli chodzi o produkty mrożone a nawet te przechowywane w lodówce/chłodziarce,.,, dajmy na to śmietana) nie podlega reklamacji i zwrotom. Łańcuch chłodniczy (nie wiem czy jest jakoś ustawowo ustanowiony czy sobie sklepy ustanawiają) ale wiem na pewno, że w tesco jest to 20 minut.. czyli od momentu wyładunku towaru świeżego/mrożonego.. wymagającego chłodzenia/czy przebywania w mroźni.. czyli ściągając z tira na magazyn rolki z tym towarem w chłodni sklepu ma się znaleźć w przeciągu 20minut... to samo gdy pracownicy wyciągają rolkę z chłodni.. robią to na raty (jak rolka załadowana do granic możliwości towarem.. przerzucają na chłodni mniejsze ilości na pustą rolkę i od momentu wyjechania z chłodni jest 20 minut by towar trafił do lodówek na sklepie - To oczywiście teoria bo w praktyce jest zapewne gorzej i bywa że 30 minut robią :P albo i dłużej, tak samo z mrożonkami ale cóż.. zwrot jak będzie powyżej 30 minut od godziny paragonu to sklep zapewne ma prawną możliwość by towaru nie przyjąć więc kasa poszła.. Zależy od uprzejmości sprzedawcy być może wtedy ewentualny zwrot

Zmodyfikowano 2 razy. Ostatnia modyfikacja: 11 maja 2021 o 16:43

@Pasqdnik82 Pieniądze są jak najbardziej do odzyskania. Rodzice mogą pójść do sprzedawcy nawet za pół roku i wyegzekwować te pieniądze.

Chłopiec w wieku lat 8 nie ma zdolności do czynności prawnych. Nie może pójść do sklepu i kupić lodów za 80 złotych. To wykracza poza drobne sprawy życia codziennego, a zatem taka umowa jest nieważna od początku = niezawarta. Art. 14 kodeksu cywilnego się kłania. To, czy sprzedawcy się opłaca przyjąć z powrotem lody po pewnym czasie - to jest problem sprzedawcy. Trzeba było puknąć się w łeb na wstępie i odmówić sprzedaży osobie bez zdolności do czynności prawnych. W tym wypadku sprzedawca będzie obowiązany przyjąć towar z powrotem i wydać 80 zł. Nawet jak matka dziecka przyjdzie do niego za 2,5 roku.

@przadka nie może bo co? To tak samo rodzice mogą sobie pójść do sklepu i wyegzekwować zakup gumy za 2 złote ... jak wychowali "bombelka" tak mają i zamiast wyegzekwować pieniądze ze sklepu to może zajęliby się jego wychowaniem i zaczeli się zajmować swoim dzieckiem

@Pasqdnik82 nie rozumiesz, @przadka pisał dokładnie o tym samym co ja. Ja pisałem "w teorii" ponieważ większości ludzi nie będzie się chciało handryczyć. By mu zaprzeczyć zauważ vci robisz podajesz przykład gumy za 2 zł, czyli samemu podajesz racjonalna wartość do oszacowania. Gdyby twój dzieciak zwinął ci kasę i kupił karton gum, które byłby do tego nieproporcjonalnie droższe od innych dostępnych na rynku gdzie paczuszka kosztowałaby 20 zł a on wydał by 500 to miałbyś pełne prawo żądać zwrotu, w przypadku odnowy zgłaszasz sprawę na policję w machania rusza. Powód jest prosty dziecko może nie być świadome tego co i ile kosztuje, jest wartę itd. stąd jest przytoczony artykuły, który w celu ochrony nieletnich został stworzony. Dlatego sprzedawcy powinni liczyć się z tym, że jeżeli dzieciak do nich przyjdzie bez rodziców i kupi u nich sobie np PSP to karteczkę "zwrotów nie przyjmujemy" mogą sobie wsadzić w 4 litery bo tu będzie taka kwota, której nikt rozsądny sprzedawcy nie odpuści. I nie jest istotne, że to było wczoraj (Czy 2.5 roku to ?) Nie mniej dziecko poniżej 13 również ku życia nie ma zdolności prawnej, tak naprawdę sprzedawca nie powinien mu nic sprzedać, dopuszcza się jednak drobne zakupy, a chba nie chcesz powiedzieć, że sąd zakup lodów za 80 zł uznałby za drobne zakupy? Chyba że jesteś "Kulczykiem"?

@Tibr Wszystko fajnie, tylko nie rozumiem, dlaczego widzicie tu jakąś oczywistość. O to, czy mamy tu do czynienia z "drobnymi sprawami życia codziennego" można się spierać w sądzie latami. Czy zakup 8 lodów (do przeżarcia samodzielnie maksymalnie w kilka dni albo z towarzystwem na raz) należy do takich spraw - moim zdaniem tak. Pole do wątpliwości daje cena, tu zgoda, jednak chyba rzadko robisz zakupy, jeśli uważasz kwotę 80 zł za szczególnie wysoką. Zauważyć wypada, że dziecko dysponowało takimi pieniędzmi, więc przyjąć można, że wydatek tego rzędu dokonywany przez dziecko nie był niczym niezwykłym w tej rodzinie. Swoją drogą sam podajesz przykład zakupu PSP, czyli artykułu, który kupuje się bardzo rzadko, w dodatku o znacznie wyższej wartości. Wyrok unieważniający transakcję byłby szkodliwy społecznie, bo mógłby sprawić, że z przezorności dzieciaki do 13 roku życia nie byłyby obsługiwane w sklepach, a zakupy to jednak dobra szkoła samodzielności.

@7177135 nie! produkt w założeniu musisz zwrócić, nie, nie jest to też takie proste, dlatego użyłem słowa "teoretycznie". Przytoczony paragraf jest już stary i do tej pory fala oszustw na dziecko nas nie zalała, a chroni cię przed tym by jakiś sprzedawca nie sprzedał dziecku lizaka za 10 zł który kosztuję 1 zł, czy sytuacją gdzie dzieciak (zresztą to autentyk) wziął odłożoną kasę matki i kupował gadżety sobie i kolegom, sprzedawcy musieli grzecznie zwracać kasę, a jeżeli sprzęt był uszkodzony to mogli domagać się rekompensaty od rodziców za stary/kosztu naprawy powołując się na KC, że za szkody wyrządzone przez dzieci odpowiadają rodzice. Rodzice mogli zaś się bronić że szkody są wynikiem winy sprzedawcy, który sam "wcisnął" sprzęt dziecku, żeby wykorzystać jego naiwność itd.

@marucha79 czy użycie przezemnie słowa "teoretycznie" daje ci możliwość interpretacji, że twierdzę, że jest to pewne i oczywiste?

U nas nie ma precedensów więc każda sprawa jest rozpatrywana indywidualnie dlatego też później napisałem, że nie każdemu będzie się chcieć handryczyć;)

@przadka Nie rozumiem za co cię minusują. Osoba do 13-tego roku życia nie ma osobowości prawnej (w wieku 13 lat uzyskuje częściową) i rodzice mają prawo zakwestionować taką transakcję. Sąd może stwierdzić, że dorosła eskpedientka wykorzystała niewiedzę dziecka i wcisnęła mu towar.

@7177135 czytaj ze zrozumieniem ten fragment w nawiasie ma pytajnik bo odnoszę się do wypowiedzi powyżej, gdzie został taki termin przywołany, napisałem " czy 2.5 roku" z pytajnikiem jako poddanie w wątpliwość tak długiego terminu.

Niestety nie jeżeli sprzedam dziecku przypuśćmy biżuterię w cenie która była na półce to gdy przyjdzie matka będę musiał oddać jej kasę, nie masz pojęcia o czym piszesz.

Gdyby kupił jednego afery by nie było ale sąd po pierwsze odniesie się do wieku czyli poniżej 13 roku życia nie masz zdolności prawnej, a sprzedaż/kupon jest czynnością prawną umowy sprzedaży. I teraz z samych przepisów prawa wynika, że umowa posiadająca wadę prawną uważa się za nieistniejącą ergo masz oddać kasę. I gdyby to był jeden lód sąd mógłby uznać, że co prawda dzieciak nie ma 13 lat, ale zakup jednego to zwykła czynność ale już kilkanaście? To niestety tak samo jak przy sprzedaży alkoholu ciężar spoczywa na sprzedawcy to on musi również stać na straży bezpieczeństwa małoletniego.

@Myslaca_istota minusuja bo nie potrafią odróżnić stanu prawnego od tego co im się wydaję oczywiste i według nich sprawiedliwe, ciekawe czy gdyby ich pociecha wydałaby np ich oszczędności na głupoty to czy wtedy nagle nie uznali tych przepisów za zasadnych xD

@7177135 lody 80 zł wisiorek srebrny 30-60 zł jest chyba cenowo w zasięgu? Teraz masz pokazany absurdu do argumentacji w sądzie relacji cenowej tych lodów. Druga rzecz podobne lody nawet tego samego producenta kosztują 1.5 zł.

Nie tylko o te przepisy, ale nie mniej to w ostateczności gdy już obie strony stoją pod ścianą ze swoimi zdaniem to sąd rozstrzyga kto ma rację (dlatego napisałem o handryczeniu oraz teoretycznie). I teraz czy jesteś przekonany, że sąd uzna zakup lodów w cenie 80 zł za zwykłą czynność? Nie jest to samo co alkohol ale gdy zakupy robi osoba poniżej 13 roku, to co do założenia sprzedawca zgodnie z przepisami powinien odmówić sprzedaży. W ramach zwykłych czynności mieszczą się drobne zakupy, więc dalej wracamy do tematu czy 80zl to drobne zakupy. Lody zapewne nie istnieją już więc sprawa jak pisałem jest czysto teoretyczna.

Co do ostatniego akapitu napisałem to na samym początku dyskusji. Ergo czytaj całość nie wybiórczo!

@7177135 Naprawdę nie próbuj udowadniać komuś czegoś o czym nie masz pojęcia ;)

To, że w życiu bywa różnie nie oznacza, że wszytko jest w porządku i zgodne z prawem.

Kupienie chleba i 10dkg szynki na śniadanie to nie zakupy za 30-60zł. I tak zgodnie z prawem w ograniczone prawo do samodzielnych zakupów mają 13-18 latkowie, do 13 roku życia nie powinny (dopuszcza się tylko drobne zakupy).

Zmodyfikowano 2 razy. Ostatnia modyfikacja: 13 maja 2021 o 18:13

No to już wie, żeby pytać o cenę. Lekcja życia. Chociaż gdybym ja wydał 80 zł na kilka lodów w wieku 8 lat, to nie byłoby opisywania w internecie, nie byłoby lekcji życia, byłaby lekcja po rzyci...

No to ma nauczkę. Zresztą po co on kupował 8 lodów na raz. Zanim by czwartego zjadł to by już reszta była na wpół płynna. Naprawdę dobra nauczka za obżarstwo. A mnie mama uczyła weź sobie trochę najwyżej dołożysz. Ja jak miałem coś w okolicy 9 lat to przewaliłem na wycieczce klasowej 50zł na automatach. Później nie miałem kasy na macdonalda. I to też dało mi nauczkę. Juz potem patrzyłem ile mam pieniędzy i gwałtownie przestałem wydawać na wszelakie czipsy czy napoje w sklepiku szkolnym i tylko ciułałem.kasę na jakieś większe rzeczy. Np kupiłem sobie taki wypasiony fotel do biurka z komputerem.

Naprawdę nic się nie stało. Ludzie którzy nie mieli takiej lekcji brali później kredyty we frankach i to się dla nich dużo gorzej skończyło.

@ciomak12 ale wiesz że kredyt we frankach był dużo lepszą opcją jak tożsamy kredyt w plnach? Płacz był po to by wysępić jak najwięcej kasy niskim kosztem. Opłaciło się bo kredyty dla frankowiczów zrobiły się jeszcze tańsze jak dla ludzi biorących w plnach.

Btw. Nigdy nie rozumiałem filozofii weź kredyt na coś na co cię nie stać. Takie współczesne "zastaw się, a postaw się".

@Skarpetoperz No oczywiście że franki były lepszą opcją. Podobnie jak kupienie kuponu do lotka czy gra w ruletkę jest lepszą opcją niż zarabianie pieniędzy. I też było kupienie czegoś na co Cię nie stać i było żal odmówić bo przecież wszyscy inni kupują. No i było to bardzo modne, i nikt nie patrzył na realną wartość.

@ciomak12 Pitolenie. Kredyty we frankach były faktycznie opłacalne i wielu ludzi na tym oszczędziło w stosunku do kredytów w złotówkach. Po prostu ich opłacalność z czasem spadła i pojawił się bunt, bo biedactwa nie wiedziały, że z czasem mogą nie być już najbardziej opłacalne. To żadna loteria, nikt nie brał tych kredytów z nadzieją na ułamek procenta szans na dewaluację franka i możliwość spłaty za tabliczkę czekolady. Tak samo kupując nieruchomości w rozwijającym się kraju liczysz na wzrost wartości i przychodów, ale jak rozwój spowolni, to nie będzie już takie opłacalne. Jakbyś miał do tego jakiś duży bank zachęcający do takich udziałów, to byś mógł jęczeć, że zostałeś oszukany i głupi rząd kazałby wszystkim się zrzucić na pomoc dla biedactwa, które nie wiedziało, co robi.

@Skarpetoperz Takie kredyty brano głównie na hipotekę, a więc były to kredyty na nieruchomości. Tu akurat zasada jest kompletnie inna i większość ludzi biorąc nieruchomości w kredycie na tym oszczędza. Co innego mają robić? Wynajmować całe życie za tyle, ile normalnie by płacili raty?

@ciomak12 A nie wziąłeś pod uwagę, że chciał zrobić przyjemność rodzeństwu / kolegom? Stąd 8 sztuk.. A co do kredytów we frankach: winne jest branie kredytu "pod korek", do granicy możliwości spłaty. A że frank nagle został uwolniony (dla niektórych było całkowitym zaskoczeniem, że frank był regulowany przez Bank Szwajcarski) to cwaniaczki wyczuły możliwość i rozpętały gównoburzę. Ja też mam kredyt we frankach, ale nic mnie nie zaskoczyło. I dalej jestem wypłacalny.

Zmodyfikowano 1 raz. Ostatnia modyfikacja: 11 maja 2021 o 7:22

@ZONTAR Gra w ruletkę też jest opłacalna i wielu ludzi sporo na tym oszczędziło. Po prostu opłacalność gry w ruletkę z czasem spada. No bo masz przy stawianiu na czarne lub czerwone jedynie 47% szans na wygraną. Podobnie frankowicze. Masz jakąś szansę że na wygraną. Natomiast w długim okresie mamy górki i dołki i na pewno trafisz na jedne i drugie. A to czy liczysz na zysk 500%, 50% czy 5% to nic nie zmienia.

@gstrzeg Wziąłem, ale to nic nie zmienia. Nadal morał jest ten sam. Pilnuj pieniędzy i nimi nie szafuj. Bo to mało jest gwiazd sportu co to balują i stawiając wszystkim potrafią wydać dziesiątki tysięcy złotych w jedną noc? Jak to kiedyś mówiono "zastaw się a postaw się".

Ja rozmawiałem z wieloma frankowiczami. I schemat był taki: nie chcieli mi dać kredytu normalnie to wziąłem frankowy. No to pytam czy od mafii też by pieniądze pożyczył? Skoro nie stać kogoś na normalny kredyt złotówkowy w normalnym banku, oznacza to że go na ten kredyt zwyczajnie nie stać. I to żaden wstyd nie mieć wystarczającej zdolności. Natomiast jeżeli kogoś NORMALNIE NIE STAĆ i mimo wszystko próbuje to potem mamy providenty, parabanki, franki czy ruletki.

To jest efekt zachłanności/chęci pokazania się/bezmyślnego podążania z modą, która zaczyna się w takim małym kupnie lodów za kwotę której bym nie chciał przeznaczyć. Zaś w dorosłym życiu może skończyć się kredytem frankowym, życiem na kredyt, różnymi chwilówkami. Czyli to jest nie umiejętność powiedzenia NIE STAĆ MNIE, WYCOFUJE SIĘ. W przypadku małego dziecka i tych 80zł to dobra nauczka. W dorosłym życiu potrafi być problem.

Co do wynajmu mieszkania to naprawdę nie jest zła opcja. I nie nie musisz wynajmować całe życie. To jest właśnie plus wynajmu. Możesz w każdym momencie go zakończyć. Wczoraj mieszkałeś w warszawie jutro mieszkasz nad morzem. Kupując mieszkanie czy budując dom, dużo ciężej jest sprzedać i się przeprowadzić. I owszem może i mógłbyś mieć już spłaconą ratę. Z drugiej strony zamiast mieć komornika na głowie z powodu niezapłaconych rat, możesz wynająć coś mniejszego lub trochę dalej od centrum. Szczególnie w sytuacji kiedy ceny mieszkań idą w górę a ceny wynajmu w dół.

@ciomak12 "Wziąłem, ale to nic nie zmienia." Nie masz racji. Zmienia. Ale mówię tu tylko o ilości, nie o szafowaniu pieniędzmi na coś na co cię nie stać. Inna sprawa, że na zbójeckie ceny powinny być ukrócone. Marża / narzut też ma swoje granice. A sprzedawczyni mogła zachować się po ludzku i spytać dziecko, czy może chce zrezygnować z zakupu.

A z kredytami frankowymi nie do końca było tak jak mówisz. Frankowe były korzystniejsze, złotówkowe miały zaporowe wymagania. Kredyt frankowy to też był normalny kredyt w normalnym banku, a nie pieniądze od mafii. trochę się zagalopowałeś Ale najważniejsze było to, żeby liczyć siły na zamiary. I nie, nie był to efekt mody. Chciałem mieć własne mieszkanie i zapuścić korzenie, było mnie stać na taki kredyt to go wziąłem, ale z głową. I nie skończyło się z chwilówkami, komornikami, itp. Trzeba po prostu MYŚLEC.

@gstrzeg Czy kupujesz dla siebie żeby się pokazać czy dla innych żeby się pokazać? Albo czy kupujesz dla siebie z powodu obżarstwa.

A sprzedawczyni myślę że już nie ma siły na powtarzanie że to głupota wykupywać lody. Widziałeś filmiki z lidla z lodami ekipy? Trzeba było się zachować po ludzku i wytłumaczyć tym wszystkim ludziom że to idiotyzm. A teraz zwalasz na kasjerkę, że ona mogła zareagować. Cena na pewno była podana.

Złotówkowe miały zaporowe wymagania. No te wymagania miały np na celu zabezpieczenie Ciebie przed utratą pracy, śmierci małżonka, sprawieniu że jak za 3 lata urodzi wam się dziecko to nadal będziecie wstanie spłacać. Że nie będziesz po szyje zanurzony w kredycie tylko nadal będziesz mógł żyć.

I kredyt frankowy to nie był "normalny kredyt". No weź na chłopski rozum wytłumacz komuś, że nie stać go na kredyt w walucie, w której zarabia. Ale kiedy pójdzie do kantoru i zamieni te same złotówki na franki to już go stać. Jakaś Magia? Jak ma franki w ręku to nagle przestał mieć wydatki na jedzenie i paliwo?

Ekonomia w tym wydaniu jest naprawdę prosta.

@ciomak12 Nie, nie żeby się pokazać tylko z sympatii. Ale widać, że ty tego nie rozumiesz.

Widziałem te filmiki. W większości to było dorosłe lub prawie dorosłe "bydło", a nie chłopiec, który być może nawet nie wiedział, że może zrezygnować. I nie, nie zwalam na nią winy. Mówię tylko, że mogła zachować się po ludzku.

A myślisz, że przy kredytach frankowych nie było takich zabezpieczeń? Też sprawdzano zdolność kredytową, proponowano ubezpieczenie od utraty dochodów, śmierci, itp. I nie, dodatkowe wydatki nie znikają. Tak samo jak nie znikają przy kredycie złotówkowym. Ale jak ktoś bierze kredyt (nieważne czy złotówkowy czy w innej walucie), którego rata pochłania tyle dochodu, że reszta ledwo starcza na przeżycie to znaczy, że nie liczy się z tym, że zmiana np. stóp procentowych NBP czy LIBOR spowoduje taki wzrost raty, że nie będzie miał za co żyć. Co oznacza, że albo nie wie jak działają kredyty długoterminowe albo też ma to w głębokim poważaniu bo "jakoś to będzie".

@gstrzeg Po ludzku, a tak co zachowała się bestialsko? Chciał kupić to kupił. Kolejny dzieciak napalony na modny produkt. Krzywda mu się nie stała. Ma zwykłą nauczkę, a teraz jest próba robienia jakiejś życiowej tragedii i traumy z dzieciństwa. Tak jakby to był pierwszy dzieciak, który przewalił kasę na słodycze albo jakieś gadżety czy obecnie gry lub mikropłatności w tych grach.

No to skoro były zabezpieczenia, to był normalny kredyt to skąd problem frankowiczów. No afera jak amber gold. Wtedy duże banki dawały na lokacie 3% maks 4%. A Amber Gold 15%.I wszystko fajnie każdy zyskuje. I część osób rzeczywiście zyskało. Jak pisałem, nie dają Ci kredytu w złotówkach a jak pójdziesz i wymienisz na franki to magicznie Twoja zdolność rośnie. Czary mary hokus pokus. A potem płacz bo frank podskoczył z 2zł do 5zł. No ale jak z 3zł spadł do 2,5 to było fajnie. Podobnie na ruletce.

@ciomak12 Oczywiście robienie z tego życiowej tragedii to przesada. Po ludzku czyli, jak pisałem, umożliwić dzieciakowi wycofanie się z transakcji.

A skąd problem frankowiczów? Jak już pisałem: z brania kredytu (w złotówkach czy innej walucie) do granicy swoich możliwości, bez poprawki na jakiekolwiek zmiany. Czy to stóp procentowych, czy chociażby cen mediów, czynszu, itp. I pamiętaj, że nie wszyscy frankowicze mają z tym problem. Duża grupa osób mających taki kredyt nie udaje, że nie wiedziała o spreadzie, wahaniach cen walut, zmianie LIBORu, itp. Ale o nich (też jestem w tej grupie) się nie mówi. Bo to nie jest medialne... A wciąganie w to afer typu AmbeGold to już gruba przesada. Chociaż właściwe sprowadza się do tego samego: trzeba MYŚLEĆ co się robi.

@gstrzeg Ale miał możliwość, tylko w żaden sposób tego nie zasygnalizował. Przecież to 9 latek. Pracowałem z dziećmi w wieku 7-13lat. Część kupywała oranżadę za 2 zł jakby to był ich ostatni posiłek przed śmiercią. To przecież dzieci. Są mniej i bardziej wstydliwe i ciężko zgadnąć co mu jest i dlaczego zachowuje się tak a nie inaczej. I jego zachowanie mogło w ogóle nie odbiegać od normy. A dla kasjerki wykupywanie większej ilości lodów ekipy to nie było nic dziwnego. I może zamiast oburzenia czemu tak drogo to słyszała pytanie czy są jeszcze. I pewnie sama pochowała część lodów żeby nie wykupili wszystkich o 6:01 tylko wystawili część później dla innych dzieciaków.

I z podsumowanie się zgadzam, szczególnie jeżeli chodzi o pieniądze. Szczególnie jeżeli chodzi o umowy na 30 lat, z których nie za bardzo jest jak wyjść.

@ciomak12 Zasygnalizował. Płaczem...

@gstrzeg Przy kupnie czy dopiero jak wyszedł? Wiesz płacz płaczowi nie równy. Szczególnie dla nieśmiałego 9-letniego chłopaka. Myśle że cena go zaszokowała, kupił i dopiera jak wychodził to zaczął myśleć ile to pieniędzy, ile zbierania i zaczął płakać. A clickbaitowe tytuły nie uznaje za źródło informacji.

@ciomak12 Może być i tak. Nie znamy dokładnie przebiegu zdarzeń.

@ciomak12 Nie, to nie ma żadnego podejścia do loterii. Szansa na gwałtowną zmianę jest tak niska, że faktycznie przypomina totolotka. Szansa na faktyczne straty jest stosunkowo mała, szczególnie w porównaniu do kredytów w złotówkach. Ludzie brali te kredyty i od początku im się opłacało, od początku wychodzili na tym lepiej od kredytobiorców w złotówkach. Sytuacja się skorygowała i co wcześniej oszczędzili, to później tracili. To było całkiem do przewidzenia i tylko kompletny głąb by brał kredyt z nadzieją, że sytuacja wzrostowa utrzyma się przez kolejne kilka dekad. Znam trochę osób z kredytami w frankach i nikt z nich nie narzeka, a niektórzy jeszcze się śmieją, że mogą dostać jakieś dopłaty do kredytu, który im się opłacił.

Dokładnie tak samo kupowano kiedyś diesla, bo olej napędowy był dużo tańszy od benzyny. I co, zwracamy teraz ludziom kasę za zakup diesla, bo olej napędowy podrożał i przestał być opłacalny? Przecież biedactwa stracili na tym!

Ludzie mają swój rozum i mają z niego korzystać. To nie wina banku, że udzielił kredytu gołodupcowi. To gołodupiec jest odpowiedzialny za to, na co się decyduje. Masa osób wyszła świetnie na kredytach frankowych i mogli szybciej zbudować kapitał niż gdyby ograniczali się do swojej ówczesnej zdolności kredytowej. Sam też brałem kredyt z ratą wynoszącą połowę moich dochodów. I co? Dwa lata później to już była 1/4 dochodów, a po niecałych 10 latach jest to ledwie 5%, przy czym spłaciłem już prawie cały kredyt wcześniej, bo nie miałem akurat planów na inne inwestycje i nie chciałem gromadzić niepotrzebnych odsetek. Tylko kredytobiorca wie, jaką przewiduje sobie przyszłość. Dla banku masz taki dochód, takie właściwości i taki rynek, nic więcej nie gra roli. Nawet najbardziej wykształcony człowiek dorabiający sobie w weekendy robiąc akurat doktorat nie będzie miał zdolności kredytowej, bo w danej chwili nie zarabia dobrze. Nadal może sobie pozwolić na duży kredyt, bo zaraz może zmienić pracę i zarabiać dużo więcej. On o tym wie, nie bank.

Zrównujesz tu ze sobą dwa zupełnie inne zjawiska, więc się nie dziw sprzeciwu. Kredyt frankowy to po prostu alternatywa, szczególnie opłacalna dla osób biorących kredyt z zamiarem szybszej spłaty. Kredyt na samochód czy leasingi to też zabieg, który często bywa bardziej opłacalny. Nawet chwilówki mogą mieć sens jeśli akurat masz bardzo dobrą inwestycję o dużym zwrocie i przewyższy to koszta. Wszystko jest dla ludzi i istnienie głąbów nie sprawia, że jest to złe. Tak samo można powiedzieć, że ktokolwiek pije wodę, ten jest głąbem. Przecież wszystkie głąby piją wodę.

@ZONTAR A gdzie ja piszę że krety frankowy to zło. Ja piszę że to ogromne ryzyko. Czego ludzie nie rozumieją. Bo nie ma ruchu ludzi, którzy protestują bo stracili na ruletce albo na automatach. A nawet gdyby taki ruch powstał byłby powszechnie wyśmiany.

Natomiast przy frankowiczach wytworzyła się taka atmosfera, że są oni pokrzydzweni przez los dzieci specjalnej troski, oszukane które nie wiedziały a złe wredne i podłe korporacje ich wykorzystały.

I ja swoimi komentarzami wychodzę im na przeciw mówiąc widziały gały co brały. Dokładnie jak ten 9 latek. No o tyle że on to małe dziecko, brak mu jeszcze śmiałości czy ogarnięcia. Miał w głowie lody ekipy i zapomniał o świecie i wziął od razu osiem. Czy dla siebie czy dla kolegów. No nie ważne. I jak był przy kasie dostał orzeźwiającego strzała w postaci ile to kosztuje to już nie był wstanie zmienić planu tylko zapłacić i później płakał ile to go kosztowało oszczędności. Na szczęście to tylko lody i jedyne 80zł. Tak więc drobna nauczka i tyle.

W przypadku frankowiczów, amber gold, czy skoków zasada była prosta. Spójrz na innych. I co do kredytów to kredyt w walucie w której zarabiasz jest najbezpieczniejszą opcją. Jest w większości tak skonstruowany że naprawdę będziesz wstanie spłacić ten kredyt nawet w przypadku jakiś wahań czy kryzysów. I teraz jeżeli kogoś na taki kredyt nie stać to powinna mu się w głowie zapalić taki ostrzegawczy 300Watowy halogen.

Owszem nadal możesz wziąć kredyt gdzie tylko zechcesz, tylko mniej w głowie ryzyko. I wiele osób na tych kredytach naprawdę zyskało to prawda. Podobnie jak wielu zyskało na ruletce. Są oczywiście różnice i to ogromne, ale łączy je czynnik szczęścia który może Ci mnóstwo zepsuć albo dodać.

A co łączy frankowiczów z 9 latkiem? No zarówno on jak i frankowicze kupili drogi przewartościowany produkt tylko dlatego że był modny i zamiast sprawdzić cenę to aby jedynie kupić, a potem płacz jak dotarło co zrobili. Bo wtedy tak samo jak i teraz mieszkania były modne. Choć teraz jest to związane również psuciem gospodarki przez PiS (inflacja, stopy procentowe).

@Skarpetoperz Polecam film "Short" (dostępny na Neflixie) który ładnie tłumaczy przyczyny kryzysu, który się zaczął w 2008. W Stanach dawano kredyt każdemu kto go chciał, a potem sprzedawano papiery, których zabezpieczeniem były te kredyty, a potem papiery na te pierwsze papiery, etc. Koniec końców ludzie, których nie było stać przestali spłacać kredyty, zostali powyrzucani z domów i cała gospodarka się posypała.

@ciomak12 To jest takie samo ryzyko, jak kupno jakiejś waluty. Szansa na drastyczne zmiany jest znikoma, nawet na przestrzeni 30 lat. Szansa na zachowanie relacji też jest znikoma, ale masz pewne widełki, w których najprawdopodobniej utrzymają się kursy walut. Inaczej mówiąc, masz ogrmne ryzyko, że stracisz jakiś procent czy dwa. W skali całego kredytu to nie jest tak dużo. Ci ludzie nie mają problemów przez to, że kredyt był zły. Problem mają najwyżej przez to, że wzięli kredyt powyżej swoich możliwości. Gdyby dostali kredyt w złotówkach, to by byli w tak samo czarnej D. Po prostu kredyty frankowe miały mniejsze restrykcje przyznawalności, więc więcej osób o niskiej zdolności kredytowej je brało i to jest przyczyną całego jazgotu. Jak ktoś wziął ze względu na potencjalną opłacalność, to pogodził się ze wzrostem kosztów i go i tak spłacił. Zdarza się, to nie wzrosło kilkukrotnie i nikt normalny na tym nie zbankrutuje. To nie Amber Gold.

Biorąc taki kredyt powinna być podstawowa zasada - możliwość wcześniejszej spłaty lub przewalutowania. Jak kredyt jest na 30 lat, to chociażby po 5 latach powinna być możliwość pełnej spłaty bez dodatkowych odsetek. Wtedy widząc kierunek zmian na rynku możesz go spłacić kredytem w swojej walucie i po sprawie. Nie wiem, czy taka opcja tutaj była i do tego bym się najwyżej przyczepił. Żaden kredyt nie powinien nam zabraniać wcześniejszej spłaty. Sam spłaciłem większość kredytu po kilku latach. Mam jeszcze 15 lat kredytu, a spłacę go w tym roku jak tylko kurs dolara się poprawi (niestety przegapiłem ładny kurs w 2020). Żadnych dodatkowych odsetek, warunki kredytu jedynie określały, że minimum odsetek to pierwsze kilka lat. Spłata przed upływem tych kilku lat będzie obciażona odsetkami za te lata, spłata po jest darmowa, nic nie dokładam. To jest coś, co każdy powinien przewidzieć w umowie kredytowej. Czy to spłacisz ze swoich zarobków, czy chcesz skonsolidować, czy zmienić walutę - to jest potrzebne.

Ciągle to porównujesz do ruletki, ale w ruletce nie masz szans typu "45% na zysk 2%, 45% na stratę 2%". Masz szansę na duży zysk lub całkowitą stratę, a to zupełnie inna sprawa. Podjęcie 50% ryzyka straty 2% kapitału to zupełnia inna rzecz do 50% ryzyka utraty całości.

@ZONTAR Szansa na drastyczne zmiany jest znikoma. No teoretycznie tak. Chyba że drastyczne zmiany już zaszły. Np po ogromnym dołku szansa na ogromny wzrost jest bardzo duża. Podobnie po ogromnej górce szansa na duży spadek też gwałtownie wzrasta.

I nie gdyby miały kredyt w złotówkach to by ich gwałtowne odbicie we frankach tak nie zabolało. A to z tej przyczyny że kredyt złotówkowy nie zależy od kursu franka ani od żadnej innej waluty. Nawet nie zależy od złotówki. Owszem niektórzy wzieli za duży kredyt i wyniku powinięcia się nogi też by mieli problemy. Ale jakoś nie ma grupy osób mające kredyt w złotówkach i proszących o jakąś pomoc. Jedynie jakieś pojedyncze przypadki. Słychać jedynie o frankowiczach.

I powtórzę jeszcze raz większość płaczących frankowiczów nie dostało kredytu w złotowkach i jedyną ich opcją był kredyt we frankach. I dlatego mówię. To że nie dostali kredytu w złotówkach było sygnałem że jeżeli wezmą te pieniądze w jakikolwiek inny sposób to załadują się po samą szyje a nawet że będzie wystawał jedynie czubek nosa. I sam o tym piszesz, ale jednocześnie robisz wszystko żeby mi nie przyznać racji :) no skoro kredyty złotówkowe miały wyższe restrykcje, to jakby nie patrzeć miałbyś mniejszy problem. A dług 200tys a dług 300 tys to jest duża różnica. Nadal to dług nadal trzeba go spłacić. Ale zdecydowanie wolę mieć mniejszy dług.

Wzrosło kilkukrotnie i nikt normalny nie zbankrutuje. Czy Ty siebie słyszysz? Rata kredytu wzrasta Ci kilkukrotnie i nikt NORMALNY NIE BANKRUTUJE. Naprawde nie umiem tego skomentować. Zamiast płacić 2,5 tys raty płacisz 7,5tys ale to przecież luz. Musisz jedynie przestać brać w leasing bentleja i będzie spoko. No i rezygnować z comiesięcznych wekendowych lotów na ibizę i majorkę.

Możliwość wcześniejszej spłaty kredytu jest możliwa od kilkunastu lat. Oczywiście zależy od banku. Moja mama pracuje w banku i kiedyś udzielała kredytów stąd wiem. Przewalutować też się da. A jak nie to bierzesz kredyt złotówkowy w innym banku na spłatę poprzednich kredytów. I dlatego warto kierować się nie tylko "najniższą ratą" a spojrzeć na inne warunki, właśnie jak wcześniejsza spłata, gwarancja nierosnących stóp procentowych czy różne ubezpieczenia i możliwości wstrzymania spłaty na parę miesięcy.

W ruletce masz wiele możliwości obstawiania. Nie tylko czerwone i czarne. Możesz obstawić wszystkie liczby poza jedną Wtedy masz niski zysk i niską szansę na stratę. Więc to tylko kwestia tego jak obstawiasz. Ja po prostu mówię o hazardzie. Podobnie jednoręki bandyta to cos innego niż ruletka, co nie zmienia faktu że zasada jest bardzo podobna. I branie kredytu w oparciu o kurs waluty jest bardzo podobne. Masz pewne dane pewne ryzyko i grasz.

@ciomak12 Nie wiem jak jest z większością i założę się, że Twoja większość opiera się na próbie kilku znajomych osób, co też nie jest żadną reprezentatywną grupą. Tak sobie możemy gadać.

https://i.imgur.com/MzRKVmv.png

https://i.imgur.com/MzRKVmv.png

https://i.imgur.com/DoEZQks.png

https://i.imgur.com/DoEZQks.png

W D są osoby, które wzięły kredyt w najgorszym możliwym momencie. Dokładnie tak samo jak z inwestycjami na giełdzie. Kiedy opłacalność jest oczywista i od dłuższego okresu jest tendencja wzrostowa/spadkowa, to zaraz będzie korekta. To nie jest większość, a już tym bardziej nie wszyscy. Wielu ludzi brało kredyty dużo wcześniej lub później i znowu wrzucasz wszystkich do jednego wora.

Określmy sobie to jasno. Weź największego głąba gołodupca bez żadnego pojęcia na temat inwestycji, kursów walut czy giełdy i ekstrapoluj go na wszystkich, którzy inwestyją w to samo. Wyjdzie Ci, że każdy inwestujący w to jest głąbem i gołodupcem. Porozmawialiśmy.

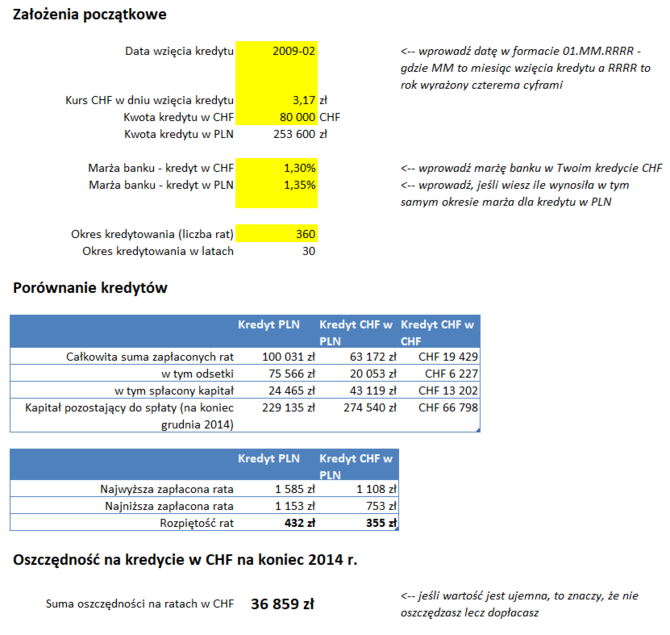

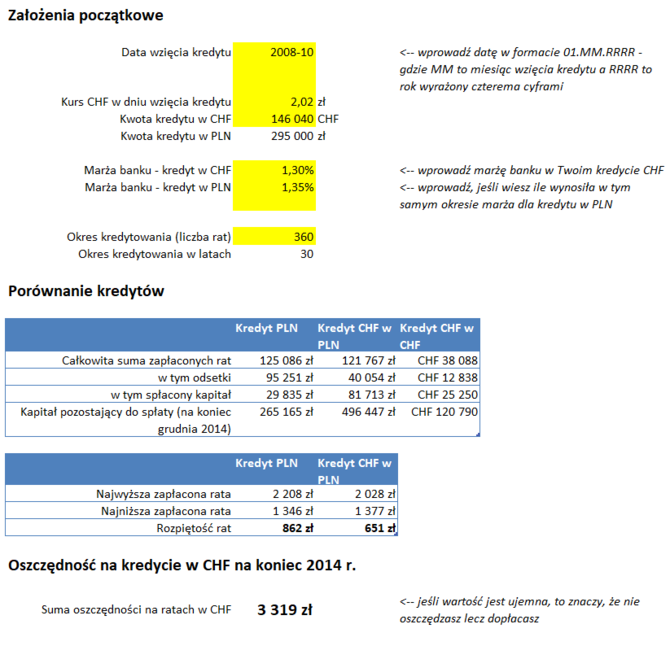

Masz tu dwa przykładowe porównania kosztów kredytu w złotówkach i frankach.

Kredyt na ~250k pln już po pierwszej górce:

Kredyt na ~200k pln w największym dołku:

Mało kto na tych kredytach faktycznie stracił. Większość po prostu niezbyt na tym zyskała. Jeśli ktoś zbankrutował przez ten kredyt, to błędem było brakie kredytu w ogóle, a nie branie akurat kredytu we frankach. Może już o tym nie pamiętasz, ale kredyty we frankach miały lepsze oprocentowanie i to właśnie dało całkiem spore oszczędności nawet przy tak dużej zmianie kursu na przestrzeni kilkunastu lat.

Możesz sobie więcej o tym poczytać.

https://jakoszczedzacpieniadze.pl/kalkulator-porownaj-kredyt-we-frankach-i-w-zlotych

Twoje obliczenia wyglądają mniej więcej tak. Mogłem zapłacić 500 tysięcy, ale wziąłem opłacalny kredyt, który wskazywał, że mogę zapłacić tylko 300 tysięcy za to samo. Niestety sytuacja się zmieniła i zapłaciłem 490 tysięcy. No ja biedny, pomóżcie, tak mnie oszukali.

Zmodyfikowano 1 raz. Ostatnia modyfikacja: 13 maja 2021 o 10:40

@ZONTAR Ale ja mówię o WSZYSTKICH PŁACZĄCYCH FRANKOWICZACH. To chces mi powiedzieć że cała afera z Frankowiczami polegała na tym, że frankowicze super wyszli na kredytach frankowych a protestują bo chcą wyjść jeszcze lepiej?

Zaraz będziesz pisać, że nikt nie stracił na kredytach frankowych i to jakiś nieistotny promil... No z czegoś ta afera z frankowiczami się wzięła. Gdyby każdy zarobił to by nie było afery. Więc tak, wielu zarobiło. Niektórzy naprawdę dużo. No ale, skądś się ten temat podniósł. Gdyby było jak mówisz że tylko największe gołoduce straciły a wszyscy inni zyskali to by nie było afery. Bo takie mam wrażenie, że chcesz powiedzieć że afery nie było nikt nie stracił, a nawet jak stracił to by miał to samo gdyby wziął kredyt w złotówkach.

I wyśmiewasz moje przykłady a sam podajesz cytuje:

"Po prostu kredyty frankowe miały mniejsze restrykcje przyznawalności, więc więcej osób o niskiej zdolności kredytowej je brało i to jest przyczyną całego jazgotu"

Więc to jest dokładnie to o czym piszę. Kogoś nie stać na kredyt złotówkowy a stać na frankowy, bo jak SAM PISZESZ ma mniejsze restrykcje. I to nie przeszkadza Ci jednocześnie pisać że cytuje "Gdyby dostali kredyt w złotówkach, to by byli w tak samo czarnej D" No chyba nie w takiej samej skoro przynajmniej część by tego kredytu nie dostała.

Tak więc udawał sobie że nikt na frankach nie stracił a afery nie ma, bo jednak ktoś zarobił. "Porozmawialiśmy"

Zmodyfikowano 1 raz. Ostatnia modyfikacja: 13 maja 2021 o 10:40

@ciomak12 W gruncie rzeczy, tak. Frankowicze nie wyszli tak tragicznie na tych kredytach. W pierwszych ~5 latach mieli nadal lepsze warunki spłaty kredytu niż gdyby brali kredyty w złotówkach. Dopiero w kolejnych latach przestało to być opłacalne, ale jeszcze kilka lat trzeba było, aby straty przeważyły korzyści. Od wzięcia kredytu przeciętnie minęło tak z 7-8 lat do momentu, w którym frankowicze wyszli na zero w stosunku do kredytu złotówkowego na tą samą kwotę. Jeśli ktoś przez tyle lat nic nie zrobił aby to przewalutować lub spłacić, to jego wina. Jak warunki umowy kredytowej to uniemożliwiały - to uważam za złe praktyki banków i o to powinni walczyć. Natomiast nikt nie powinien im się dokładać do kredytów czy ich żałować, bo kredyty frankowe przez lata przynosiły im korzyści, a przez kolejne lata sumarycznie wychodzili na plus.

Więc tak, ludzie płaczą tylko dlatego, że korzyści z tego kredytu były mniejsze niż oczekiwali i chcą naciągnąć naiwne państwo opiekuńcze na kasę. Nie wiem, skąd tu nagle masz zarabianie. Na kredycie się nie zarabia. Po prostu oszczędności były niższe niż oczekiwali i to boli wielu ludzi. Liczyli na wielką okazję, a okazała się nijaka.

To tak, jakbyś kupił super samochód spalający tylko 3 litry na setkę*, który okazał się palić 6-8 litrów jak każdy inny samochód. Oczekiwałeś oszczędności, dostałeś to samo co wszyscy. Czy jesteś bardziej poszkodowany od wszystkich, którzy byli świadomi takiego spalania? Bo spodziewałeś się czegoś lepszego?

> Więc to jest dokładnie to o czym piszę.

Nie. Od początku porównujesz kredyty we frankach do loterii i porównujesz ludzi biorących te kredyty do kompletnych głąbów, bo taki kredyt to zło. Od początku stawiasz całe kredyty i ich mechanizm jakby były złem wcielonym, a każdy ich użytkownik był niespełna rozumu. Ja temu zaprzeczam, to jest narzędzie jak każde inne i wielu ludzi wyszło na tym dobrze lub przynajmniej na zero w stosunku do alternatyw. Właśnie dlatego, że były mniej restrykcyjne. Nawet jak miałeś zdolność kredytową w złotówkach, to miałeś jeszcze lepszą zdolność we frankach, a więc dostałeś jeszcze lepsze warunki spłaty. I to na tym ludzie oszczędzali, płacili niższe odsetki od samego początku i nawet przy wzroście kursu płacili mniej w odsetkach niż osoby z kredytami w złotówkach. To właśnie dlatego te kredyty były tak opłacalne i dlatego minęły lata zanim ktokolwiek w ogóle mógł mówić o jakichś stratach.

@ZONTAR Bo to JEST LOTERIA. Czy to zło wcielone to nie wiem. Grałem w ruletkę i rogów po tej grze nie miałem. Ot fajna zabawa i polecam każdemu chociaż raz spróbować żeby poczuć te emocje.