@viking111 a mi się ten pomysł PiSu jako jedyny w tej kadencji podoba i jednocześnie niepokoi. Nie dlatego, że się łapię (nie łapie się, mam 31 lat), ale dlatego, bo młode osoby wchodzące na rynek pracy zasmakują życia bez PIT, do tego będą miały kontrolę z US, bo już się pojawiają pomysły na "optymalizację podatkową" z wykorzystaniem tej ulgi (co skończy się kontrolami). Każdy w tym POPiS myśli w kategorii "tu i teraz", tu i teraz jest to niesprawiedliwe (tak jest!), tu i teraz potrzebne są głosy. Ja patrzę dalej. Młoda osoba wejdzie na rynek pracy poczuje jak to żyć bez PIT, skończy 27 lat, dostanie kubeł zimnej wody na twarz. W większości przypadków będzie to bardzo wielka strata, bo po opłacaniu rachunków, czynszy i wyżywieniu okaże się, że "nic nie zostaje". Tak właśnie zrodzi się pokolenie przeciwne PIT, aparatowi państwa i bardziej świadome (uwierzcie mi jak trzeba zapłacić pieniądze z konta to uczy to 100 razy bardziej świadomości podatkowej niż "pasek", a ten pomysł spowoduje jeszcze większe zniechęcenie do podatków), za rok będzie to "parę osób", za 5 będzie to licząca się siła. Za 20 lat będziemy żyć w zupełnie innej Polsce (o ile po drodze nie dojdzie do resetu uniwersum). Wygląda na idealne zagranie "konia trojańskiego" jakieś frakcji wolnorynkowej w PiS, bo kompletnie niszczy w dłużej perspektywie mandat poparcia społecznego socjalizmu.A to pomysł samego kaczelnika! Naprawdę nie wiem co się dzieje, czy oni rzeczywiście mają takie wąskie horyzonty i widzą tylko najbliższe 4 miesiące(ale to kaczelnik! On umie planować, umie tworzyć strategie...niestety), czy tak naprawdę mają poglądy wolnorynkowe, tylko "prawdziwa władza" ich blokuje i dlatego uciekają się do innych manewrów, a może "coś się wydarzy" w perspektywie najbliższych 4 lat, co zniszczy efekty długofalowe. Dziwne to strasznie jak się rozważa długoterminowe działanie.

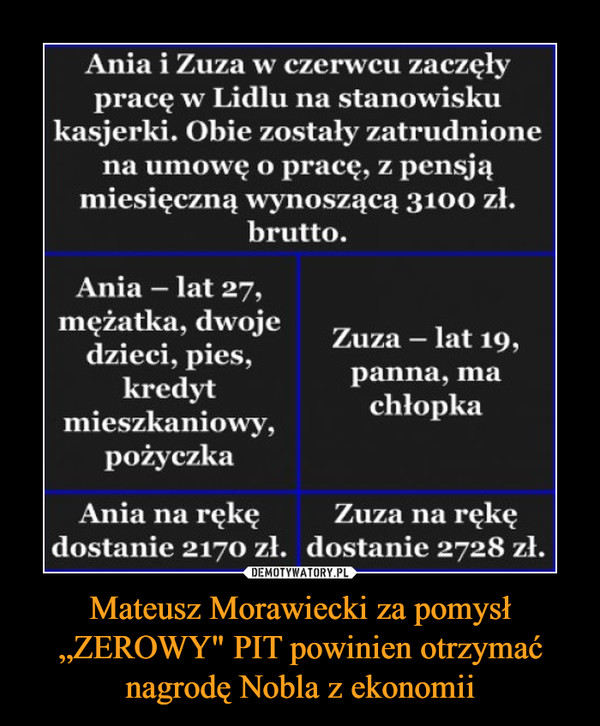

ah...czyli Ania ma pretensje, że Zuza nie płaci PITu, ah ta mentalność, byle by drugiemu dosrać. A Zuza będzie miała pretensję, że jej podatki idą na 500+ na tego dzieciaka Ani i wszyscy niezadowoleni. Na prawdę, co was obchodzi ile kto zarabia, powinno was interesować tylko to ile wy zarabiacie. Świat jest niesprawiedliwy, a przynajmniej każdy ma wrażenie, że jest pokrzywdzony, i w Polsce, mam wrażenie, że i Zuza będzie narzekać, że Ania dostaje socjal na dzieci i Ania będzie narzekać, że Zuza nie płaci pitu, i obie będą chciały drugiej do**bać, zamiast walczyć, żeby ona sama miała lepiej.

@nitaki Nie. Bardziej ja też nie chcę go płacić. Tak samo jest z progami podatkowymi. Ja i sąsiad wzięliśmy nadgodziny w grudniu. Mamy taką samą stawkę brutto, jednak netto od dostał więcej. Dlaczego? Odp.: ja rypałem nadgodziny przez cały rok, więc w grudniu byłem już w drugim progu.

@MajorKaza cały czas mam wrażenie, że gdybyś nie wiedział, że sąsiad zarobi z nadgodzin więcej, to by Cię to w ogóle nie bolało i byś nie miał problemu z tym podatkiem.

@amroth7 po co likwidować pińcet plus? Inflacja już zeżarła prawie połowę z tego. Zanim regulacje zaczną działać to zje kolejne 20-30% z tego co zostało. Lepiej nie ryzykować o to rozruchów i skupić się na ucięciu patoli. PIT do likwidacji jak najbardziej. Tak samo akcyza na paliwa (zwłaszcza diesel dla firm) i inne podatki za to, że pracujesz, coś produkujesz etc.

@nitaki Ale widzisz różnicę między tym, że ktoś ma więcej bo więcej pracuje, albo jest mądrzejszy, albo mu się poszczęściło przy wyborze pracy, a tym, że rząd według własnego widzimisię decyduje, że jednemu zabierze więcej, drugiemu zabierze mniej a trzeciemu da część z tego co zabrał tym dwom pierwszym?

@nitaki

progi podatkowe to jest kara za pracę. Wiecej/Wydajniej pracujesz wiecej zarabiasz - a tu sruuu - większypodatek

Dostęp do NFZ/Drogi publiczej/ przedszkola taki sam - nie zaraz patusy i nieroby mają extra punkty przy rekrutacji do przedszkola

Podatki powinny być - najlepiej pogłowne - ale od biedy niech już będą liniowe.

@nitaki, Obchodzi mnie ile kto zarabia, bo dopóki nie zarabiam więcej niż inny mam przerąbane, bo ceny są dostosowane do przeciętnego obywatela Polaka, czyli kto ma medianę ten ma przerąbane. I teraz byle szczyl po kuratorach, który kiblował w zawodówce pójdzie do Maka i dostanie więcej niż ja na bardziej odpowiedzialnym stanowisku na start, bo PiS musi sobie kupić głosy. Szanuje pracę w Ma Donaldzie czy na kasie, ale nie szanuje bezczelnegl przekupstwa, dymania i mydlenia oczu i sterowania głupim bydlem. Najlepiej na tym wyjdzie PiS, bo zachowają wygodne posadki i możliwość rozporządzania do woli cudzą kasą.

@MajorKaza

Aż specjalnie założyłem konto i czekałem 30min by Ci powiedzieć, że jeżeli nie znasz się na sprawach podatkowych to po prostu się nie odzywaj i nie wprowadzaj ludzi w błąd. Drugi próg podatkowy liczy się od tego co przekracza 85 528 zł brutto. Więc jeżeli Ty wszedłeś w ten próg, a on nie to znaczy, że więcej w sumie zarobiłeś. Jedynie będziesz musiał czekać za zwrot z ostatniego miesiąca.

OdpowiedzKomentuj obrazkiem

Zmodyfikowano

1 raz.

Ostatnia modyfikacja:

1 lipca 2019 o 14:29

@goodgulf Tak, w sumie, za cały rok zarobiłem więcej (co z resztą napisałem...). I co z tego? Za ostatni miesiąc zarobiliśmy tyle samo. Zwrotu nie będzie, bo niby z jakiej racji?

P.S. A jak w perspektywie 10-letniej sąsiad zarobił więcej, to coś to zmienia?

OdpowiedzKomentuj obrazkiem

Zmodyfikowano

1 raz.

Ostatnia modyfikacja:

1 lipca 2019 o 14:40

7@nitaki a teraz wyobraź sobie Pawła lat 29, który prowadzi własną działalność, nie ma dzieci i nie ma żadnych ulg, nie dostaje od państwa ani grosza, a jeszcze mu się zabiera. Jakby tak policzyć to połowę tego co zarabia. Co wy, którzy bierzecie pieniądze od państwa czy to za pit czy to 500+ na dwoje dzieci, pracujący w firmie i nie myślący o niczym, bo jako pracownik macie wyrąbane (w większości przypadków) na swoje miejsce pracy wiecie o byciu bardziej czy mniej stratnym. Paranoja dzieje się w tym kraju.

@goodgulf Chyba nie złapałeś o co chodzi.

Dwie osoby na takiej samej umowie z takimi samymi warunkami pracy i obowiązkami wykonują dokładnie tą samą pracę. Jedna z nich robi nadgodziny przez cały rok, druga nie. Pod koniec roku obie robią nadgodziny. Jedna wpada w drugi próg i za ten sam czas pracy na tym samym stanowisku i z tymi samymi obowiązkami netto dostanie mniej niż druga tylko dlatego, że robiła nadgodziny przez cały rok. Tak samo jak policzysz dochód netto na godzinę pracy, to w tym przypadku im więcej pracujesz, tym mniej masz na godzinę.

Sam miałem podobną sytuację. Zarabiałem sporo poniżej drugiego progu, ale w jednym roku wykańczałem mieszkanie (na kredyt oczywiście) i chciałem szybciej to zrobić, więc łupałem nadgodziny ile się dało. Ostatecznie wyszedłem w roku całkiem sporo powyżej drugiego progu. Niby zarobiłem netto więcej, ale pod koniec roku netto w drugim progu wychodziło mi znacznie niższe. W przeliczeniu na wypracowane pieniądze po prostu dostajesz mniej z tego, co wypracowałeś, na tym polega podatek progresywny. Możesz wykonywać tą samą pracę, a w ciągu roku coraz mniej z wypracowanych pieniędzy wpada do portfela.

Podatek progresywny nie jest zły jeśli jest dobrze zestrojony. Zerowe opodatkowanie dla minimum egzystencjalnego, niskie dla dochodów potrzebnych do podstawowego życia, średnie przy dochodach pozwalających na dostatnie życie i wysokie dopiero na poziomie dochodów, których faktycznie nie przejesz - dla bogatych. U nas jednak podatki płacisz zarabiając na poziomie minimum egzystencjalnego, a podatki dla bogatych płacisz zarabiając jakieś 40% średniej stawki w krajach zachodnich. I to nie jest tak, że z tymi 40% jesteś już u nas bogaty. Nadal energia, paliwa, elektronika czy samochody są droższe niż na zachodzie, bo to w końcu dobra ekskluzywne i mają wyższe obciążenia podatkowe niż w krajach, gdzie samochód i komputer to podstawa w tych czasach.

@amroth7 jestem w 100% za

@FenrirIbnLaAhad jeżeli jest krzywdzony to powinien się powoływać na to, że jest krzywdzony, a nie na to, że ktoś jest mniej krzywdzony. Ja tylko zwróciłem uwagę na to, że argument oparty o zazdrość jest złym argumentem, jak każdy który jest oparty o emocje. Jestem za likwidacją PIT i socjalu jak najbardziej, mnie też boli to, że mi zabierają o wiele za dużo, ale nie boli mnie to, że kolega piętro niżej płaci mniej bo jest młodszy i nie mam zamiaru mieć do niego o to pretensji, miał tyle szczęścia, że się później urodził i tyle, nie mam mu tego za złe i nie mam zamiaru się powoływać w dyskusji na to że on ma lepiej, a nie powinien.

@sw3 widzę różnice, ale nadal uważam, że nie powinno Cię obchodzić ile zabrał drugiemu. Tobie zabrał x i Ciebie powinno obchodzić co z tym x zrobi więc powinno Cię interesować "jednemu zabierze więcej" oraz "trzeciemu da część z tego co zabrał". I tyle powinno Ci do szczęścia wystarczyć, a co i ile zabrał drugiem to nie twoja rzecz.

@grot84 zgadzam się z Tobą w 100%, mi też się wydaje, że pogłowie było by najlepsze, zwłaszcza jeśli państwo nie interesowałoby się tym, skąd masz pieniądze na podatek. W ten sposób 1 urzędnik obsłużył by kilka kilkanaście tysięcy ludzi, a całą resztę można by zwolnić i nagle wydatki budżetowe by spadły. Ja tylko zwróciłem uwagę na chu**wą podstawę argumentu-zazdrość.

@Ynfluencer myślę, że to samo można ocenić nie patrząc na zarobki sąsiadów, tylko po tym na co Cię stać i czy Cię to zadowala, jak nie no to problem, jak tak to super, na prawdę nie musisz się porównywać do sąsiada. Co do patologi socjalizmu to się z Tobą zgadzam.

@M1LKA_90 nigdzie nie napisałem, że to normalne, ani że popieram socjalizm. Jeżeli Pawłowi zabierają za dużo to jest problem, ale tu nie chodziło o to czy mu zabierają za dużo czy za mało tylko że więcej.

Ludzie, na prawdę prościej będzie jeżeli każdy będzie pilnował swojego portfela i tylko nim się interesował. Przez to bardziej się na nim skupicie i może skuteczniej zaczniecie nim zarządzać. Puki będziemy patrzeć z zazdrością na sąsiada puty będą podziały i puty będą problemy w tym kraju. Nie dajmy się dzielić tym skurpopisom.

@nitaki Dalej nie rozumiesz. Jak większość sąsiadów będzie zarabiać określoną kwotę i moja nie będzie większa to będę wegetował, bo ceny są zawsze tak dopasowane, żeby osoby z przeciętnymi zarobkami ledwie były w stanie przeżyć miesiąc. I mam w tyle sąsiadów dopóki ja mogę spokojnie przeżyć, ale jeśli bede musiał wegetować, bo innym wzrośnie hajs to będę dążył do tego, żeby oni mieli mniej, a ja więcej.

@nitaki Nic mi do tego ile kto zarabia (w prywatnej firmie) ale nierówne traktowanie obywateli to nie jest nie moja sprawa. Żeby wiedzieć, że "jednemu zabierze więcej" to muszę wiedzieć ile zabierze innym. Jeśli będzie mnie obchodzić tylko ile mi zabiera to nie będę wiedział czy to więcej czy mniej. Nawet gdyby mi zabierał najwięcej w całym kraju.

Istotna różnica jest w tym czy chcę żeby wyrównać w górę czy w dól.

@Ynfluencer ceny nie są dopasowane, ceny reguluje popyt o podaż. To że zarabiasz mniej czy więcej nie powinno mieć nic do rzeczy, do rzeczy powinno mieć to, czy to co zarabiasz Cię zadowala jako wartość bezwzględna. Nie musisz się porównywać, żeby to wiedzieć.

@sw3 jeżeli boli Cię tylko to, że jest nierówno, a nie to że ogólnie zabierają za dużo to znaczy, że kierujesz się zwykłą zawiścią, a nie ekonomiczną chęcią zysku, która pozwoli Ci żyć. Idąc tym tokiem mogą nam kraść nawet 90%, ale jeśli wszystkim to spoko, bo równo.

@nitaki Kieruję się sprawiedliwością. Gdybym się kierował chęcią zysku to nie przeszkadzało by mi i 99% podatku pod warunkiem, że sam dostawałbym od państwa odpowiednio dużo.

Popyt zależy m.in. od tego ile inni ludzie (konkurencyjni konsumenci) mają pieniędzy.

@nitaki Popyt zależy od zarobków, nie będzie na coś dużego popytu jeśli prawie nikogo na to nie stać, bo fizycznie nie może sobie na to pozwolić. Żeby żyć godnie i spokojnie, ale bez fajerwerków to trzeba mieć miesięcznie przychód większy niż przeciętny obywatel, bo jak dystrybutorzy, albo sprzedawcy oferujący produkt zażądają za niego takiej ceny, że znaczna większość ludzi nie będzie sobie mogła na to pozwolić to ludzie przestali aną to kupować i ostatecznie więcej sprzedający na tym straci. Mówię np. o produktach spożywczych. Jak coś będzie drogie to Polacy zaczną żreć coś innego, tańszego. Zasiłki, pińset i zniesienie PiTa doprowadza do tego, że beneficjenci zbilżą się niebezpiecznie do mojego wynagrodzenia, więc bojkotuje te programy, bo jeśli mediana przychodu Polaka będzie wynosiła trzy tysiące to żeby nie wegetować będę musiał mieć przynajmniej te 4500 na rękę. W mojej miejscowości mediana zarobków to 5000 netto, a ja zarabiam 3200, więc jest kijowo.

Takie pytanie, gdyby Panie zamieniły się życiem i Zuza lat 19 miałaby męża, dzieci, kredyt, pożyczkę i do tego psa, czy wówczas pensja bez PIT byłaby OK ? Ania dostaje póki co 500+, 300+ może rozliczyć się z mężem, więc nie jest jakoś szczególnie poszkodowana.

Zwykłe kupowanie wyborców. Rodziców kupili 500+, emerytów pseudo 13, to teraz czas na młodych co jeszcze o dzieciach nie myślą. Wygrają znowu a potem zabiorą to z nawiązką w podatkach (zresztą już i tak sporo nowych podatków wprowadzili), albo inflacja się pojawi. Niestety społeczeństwo nie myśli przyszłościowo, a politycy to wykorzystują...

Mogliby dla odmiany zrobić coś dla pracujących i uczciwie płacących podatki. Jest cała masa bezdzietnych, pracujących i nie biorących zasiłków, zapomóg, nie korzystających z ulg itd. Im rząd proponuje bykowe w myśl zasady "tego konia, który ciągnie trzeba bardziej batem gonić".

Błąd w założeniach. W rzeczywistości obie dostaną 2170 na rękę, bo sprytny pracodawca odpowiednio obniży Zuzi wynagrodzenie brutto. Inna sprawa, że Zuzia teraz łatwiej znajdzie pracę (chociaż pewnie ją straci gdy osiągnie 26 lat).

Jedyną słuszną odpowiedzią jest zerowy pit dla każdego pracującego. Dość karania za to, że komuś chce się pracować. Gdyby to zrobić nie trzeba by było żadnych plusów.

Ania przy 3100 brutto nie może mieć kredytu mieszkaniowego..:) jeśli ma dwoje dzieci..:) i męża. Pytanie co robi mąż i ile zarabia. Bank na każdego członka rodziny liczy 1000 wydatków miesięcznie netto i dopiero od reszty liczy zdolność kredytową. Aby Ania miała kredyt przy 4 osobowej rodzinie, to dochody jej i jej męża muszą być przynajmniej 7000-8000 netto. To po pierwsze, po drugie, Ania dostanie 1000 PLN z programu 500+..:) Ponadto..jak Ania chce zarabiać więcej niech zmieni pracę, my zatrudniamy Ukraińców na prostym montażu za 3000-3500 netto, bo Polacy nie chcą pracować za tak marne pieniądze. Praca 8 h + pakiety sportowe, medyczne, PPK..:)

Ważne tutaj jest to, że Ania miała dodatkowe 8 lat na zdobycie wykształcenia i doświadczenia, które pozwoli jej zarabiać więcej, a Zuza zaczyna dopiero karierę i takie stanowisko jest dla niej jak najbardziej ok na początek.

Każde zwolnienie z podatku jest dobre, ponieważ zostawia więcej pieniędzy w rekach obywateli.

podsumujmy...

Ania : zarobki 2170 + 1000( 2*500+) + pensja męża/alimenty - kredyt ( np 1000zł ) daje nam mieszkanie + 2170 + pensja męża/alimenty (min 1000zł ) = 3170 minimum!

Zuza: zarobki 2728zł - czynsz około 1000zł = 1728 zł

I kto tu ma więcej i lepiej ? aaa jeszcze zapomniałem dodać że wszytko zdrożało i sumarycznie opodatkowanie w PL sięga 70% to se policzcie ile kto ma a w sumie wszystkich nas doją...

@radiron nie policzyłes chłopaka Zuzi, ani liczby osób w rodzinie. Jak wszystko wyliczysz to u Ani dzielisz na 4 u Zuzy tylko na 2 i na pewno mimo wszystko Ania ma gorzej.

Polecam lepiej zaznajomić się z danymi a dopiero później tworzyć demotywator. Wysokość podatku pit dla pensji 3100 zl brutto wynosi 208 zl, a wiec zuza otrzyma 2378 zl.

Ależ zwalnianie z podatków młodych ludzi, którzy dopiero wkraczają na rynek pracy i chcą się ustatkować jest jak najbardziej słuszne. Nie wiem o co raban :P To jedna z nielicznych ustaw tego rządu która naprawdę jest słuszna.

@Jan_III_Sobieski Gdyby to miało ręce i nogi, to zwolnienie obowiązywałoby przez X czasu od podjęcia pracy. Wtedy nikt nie będzie poszkodowany, bo zarówno absolwent zawodówki w wieku 20 lat jak i student po specjalizacji w wieku 26-28 lat dostaliby taką samą ulgę na taki sam czas od rozpoczęcia aktywności zawodowej. Sęk w tym, że mimo wszystko najlepiej zarabiają właśnie osoby dobrze wykształcone, które przypadkiem ta ulga praktycznie ominie. Najdłużej z niej korzystać będą ludzie słabo wykształceni, czyli też gorzej opłacani. Po prostu kupili sobie głosy tej tańszej części społeczeństwa.

Jako student też nie rzadko pracowałem też bym z chęcią skorzystał z takiej ulgi. Będąc po studiach raczej ulga już nie jest potrzebna bo jestem statystycznie bogaty :V

@Jan_III_Sobieski Statystyczne bogactwo w tym kraju nie jest żadnym wyczynem. Pierwszy lepszy niemiecki emeryt przejeżdżając przez ten kraj podnosi wartość gruntu. Wystarczy odrobina głowy na karku i już zaliczasz się do "bogatych". Oczywiście poza wyższym obciążeniem podatkowym niewiele z tego masz. Ot, możesz normalnie żyć i za ten luksus musisz płacić jak Bill Gates.

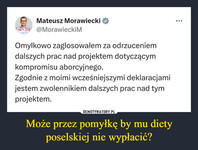

Krystyna 25 lat. Zaradna i pomysłowa założyła własną dobrze prosperującą działalność gospodarcza. Musi płacić PIT ponieważ genialny pomysł Mateusza nie obejmuje jaj ani nikogo kto powadzi działalność. Dotyczy tylko pracowników etatowych.

OdpowiedzKomentuj obrazkiem

Zmodyfikowano

1 raz.

Ostatnia modyfikacja:

1 lipca 2019 o 18:27

A teraz zamieńmy sytuację Ani i Zuzy miejscami i wygląda to zupełnie inaczej. Kryterium zwolnienia z podatku jest wiek, co uważam za kompletny debilizm, ale skoro tak jest, to sytuacja życiowa nie gra absolutnie żadnej roli. Zgodzić się można tylko i wyłącznie co do ironicznego podpisu demota. I teraz odpowiedzcie sobie wszyscy na pytanie, dlaczego władza nie chce zwiększyć kwoty wolnej od podatku, bo to, co odstawił Morawiecki (czytaj Kaczyński, bo to de facto jego pomysł i inicjatywa) to praktycznie dokładnie to samo, tylko że w o wiele mniejszej skali i kierowane do konkretnej grupy odbiorców. Jak to śpiewał Kazik Staszewski: "Socjalizm totalitarny zmienił się w koncesyjno-etatystyczny", i to teraz widać jak na dłoni. Stanowi to też dobitny dowód na fakt, że społeczeństwo jest mentalnie ubezwłasnowolnione i niewyedukowane.

OdpowiedzKomentuj obrazkiem

Zmodyfikowano

1 raz.

Ostatnia modyfikacja:

1 lipca 2019 o 18:16

I ten demot wyjaśnia dlaczego w Polsce są i będą wysokie podatki. Bo skoro obniżenie podatków wywołuje hejt i nienawiść od reszty Polaków, to który polityk będzie to robił?

Ot takie polskie piekiełko z tym anegdotycznym kotłem, którego diabły nie muszą pilnować bo Polacy sami sciągają w dół tych, co za bardzo zbliżą się do krawędzi.

Czy kredyt i pożyczka to nie najlepszy sposób pokazania, że nie umie się zarządzać własnymi finansami?

19-latka też może wziąć pożyczkę (o kredyt trudniej)

Ale w końcu jak się pożycza, to trzeba jeszcze więcej spłacić

Zdecydowanie lepiej sobie odłożyć

@pawel24pl Zależy na co bierzesz kredyt. Wiele firm powstaje na kredyt tylko dlatego, że inwestycja pieniędzy z kredytu zwróci się szybciej i finalnie na tym zarobisz. Podobnie jest chociażby z mieszkaniami w dużych miastach, gdzie koszt wynajmu jest taki sam jak rata kredytu na takie mieszkanie. Po co więc płacić komuś skoro możesz spłacać w tej samej kwocie kredyt?

@ZONTAR No z firmami, czy innymi inwestycjami, to się zwraca. Jeśli się umie zarządzać i np firma nie upadnie.

Jednak z doświadczenia wiem, że do mieszkania nie jest niezbędny kredyt.

Ale jak już kto uważa. Jak się na kogoś cała rodzina wypnie (nie daje kasy, ani nie pozwala u siebie mieszkać (np rodzice)) i ma mus mieszkania w centrum miasta w sporym mieszkaniu i na wysokim poziomie, to kredyt to jedyne wyjście. Jednak można chyba żyć inaczej o oszczędzić. Przynajmniej w mojej (i głównie mojej) opinii

@pawel24pl Chyba mało w życiu widziałeś. Co byś mi więc doradził za młodu? Pochodzę z niedużego miasta, połowę życia mieszkałem w wiosce. Przez lata wynajmowałem pokój na studiach, wyspecjalizowałem się w informatyce dla branży samochodowej i lotniczej. Pracodawców nie ma zbyt wielu, firmy są tylko w największych miastach w kraju, a najczęściej i tak są w centrum miasta. Mieszkanie we Wrocławiu to koszt 6-10 tys za metr zależnie od lokalizacji i stanu. W miarę przyzwoite, wykończone mieszkania w centrum to właśnie górny pułap, ale na pierwsze mieszkanie niech będzie coś na przedmieściach w starszym budownictwie, ale już jako tako wykończone. Kosztuje podobnie jak nowe mieszkania deweloperskie wymagające wykończenia, więc standardem płacisz za wykończenie. Takie M2 do życia na 50m to 300 tys. No i teraz co miałbym zrobić? Wynajmować oszczędnie pokój ze studentami płacąc z 600zł za sam fakt wynajmu, wynająć sobie kawalerkę i płacić 1200 komuś czy kupić takie mieszkanie na kredyt i płacić chociazby te 1400? Czy może rzucić robotę, zatrudnić się w sklepie i mieszkać z rodzicami czekając na spadek lub ich datki, bo sam na siebie nie zarobię?

Wygarnianie komuś, że wziął kredyt zamiast utrzymywać się na reszcie rodziny to zwyczajna głupota. Ile chcesz w taki sposób żyć? Mieszkać z rodzicami do 30tki? Do 40tki aż odłożysz tyle kasy? Inflacja i tak sporo z tego zje. Wiele ludzi zwyczajnie nie mieszka w mieście, w którym ma rodzinę. Wiele ludzi chce żyć własnym życiem, może też założyć rodzinę i nie chcą płacić komuś tylko spłacać własny kredyt od początku. Kredyty mieszkaniowe to też nie jest żadne zło wcielone. W najgorszym wypadku będziesz faktycznie spłacać to mieszkanie przez 20-30 lat ze sporymi odsetkami, ale żyjąc już na swoim i po swojemu. Czy warto czekać ze swobodą do 40 lat tylko po to, aby mieć spłacone mieszkanie kilka lat wcześniej?

Do tego weź pod uwagę, że sporo ludzi ma rodzeństwo. Nagle trójka dzieci na przestrzeni kilku lat chce się usamodzielnić, mieć własne związki, może założyć rodzinę i żyć po swojemu. Wielu rodziców nie będzie w stanie wyciułać kasę aby każdemu zapewnić miejsce do życia. Zapewne coś się znajdzie, ale to coś jest zwykle idealnym wkładem własnym w mieszkanie, w końcu kredyt możesz brać na dowolną część mieszkania. Nikt tu nie mówi o kupnie chaty za milion praktycznie bez własnego wkładu i spędzenie reszty życia ciągnąc od wypłaty do wypłaty. Można dostać darowiznę od rodziny, która spłaci część mieszkania, a kredyt wziąć chociażby na 2/3 jego wartości. Zaczniesz żyć spokojnie na swoim, zajmiesz się swoimi sprawami i rozwojem zawodowym, a bardzo możliwe, że po kilku latach spłacisz wszystko ucinając sporo z tych odsetek. Sam też tak zrobiłem. Wziąłem kredyt na 25 lat, łącznie swoich oszczędności i darowizny od rodziców było jakoś na 1/3 całości z wykończeniem, więc kredyt miałem na 2/3 wartości mieszkania. Po 5 latach bez problemu byłem w stanie spłacić wcześniej większość kredytu. Jakbym chciał, to spłaciłbym obecnie całość. Koszta porównywalne z wynajmem, ale jednak przez 6 lat mogłem sobie żyć we własnym kącie, robić z nim co chcę, wyposażyć jak mi się podoba. Już widzę ile bym musiał zapłacić za mieszkanie w nowym budownictwie na przedmieściach z pełną automatyką i klimą. Sam sobie to z czasem zrobiłem i nie musiałem nikogo pytać o pozwolenie na wrycie kabli w ściany czy instalację różnych sprzętów na które naszła mnie ochota. Na wynajmie musiałbym przecierpieć upały lub bulić więcej, niż odsetki kredytu za taki luksus.

Kredyt też nijak nie wiąże właściciela z mieszkaniem. Możesz sprzedać je jak każde inne i dostaniesz do ręki różnicę wartości mieszkania do wartości kredytu. Może je kupić zarówno osoba z gotówką (tutaj najlepiej po okresie spłaty bez odsetek, który ustalasz na etapie brania kredytu, zazwyczaj jest to 5 lat od zakupu) jak i osoba ze zdolnością kredytową, która ten kredyt przejmie. Ewentualnie ktoś może wziąć nowy kredyt na innych warunkach nawet w innym banku, który pokryje zak

Kredyt też nijak nie wiąże właściciela z mieszkaniem. Możesz sprzedać je jak każde inne i dostaniesz do ręki różnicę wartości mieszkania do wartości kredytu. Może je kupić zarówno osoba z gotówką (tutaj najlepiej po okresie spłaty bez odsetek, który ustalasz na etapie brania kredytu, zazwyczaj jest to 5 lat od zakupu) jak i osoba ze zdolnością kredytową, która ten kredyt przejmie. Ewentualnie ktoś może wziąć nowy kredyt na innych warunkach nawet w innym banku, który pokryje zakup z pełną spłatą pierwotnego kredytu.

Całkiem inną sprawą są kredyty czy pożyczki na przedmioty zużywalne. Te najczęściej szybko tracą na wartości i w pewnym momencie spłacasz coś, co już dawno nie jest tyle warte. W ogólnym rozrachunku jeśli nie jesteś w stanie zapłacić za użytkowanie czegoś, to po prostu tego nie kupujesz. Jest masa samochodów kupionych na kredyt do jakiejś działalności, które windykator trzyma na parkingu. Wszystko przez to, że samochód był zabezpieczeniem kredytu, ale jego wartość spadła na tyle, że nie opłaca się dalej tego kredytu spłacać. Nieruchomości różnią się głównie tym, że na wartości w szerokiej perspektywie będą nabierały wartości. Miasta się rozrastają, dochody rosną podobnie jak ceny, więc z czasem kwota kredytu na to mieszkanie maleje w stosunku do jego wartości. Wprost przeciwnie do kredytu chociazby na wersalkę czy telewizor.

@ZONTAR Właśnie, po co żyć od razu w luksusie za kredyt? Nie jestem innym przypadkiem niż Ty, ani też moja siostra nie jest, a rodzice byli nawet w gorszej sytuacji. Żadnego kredytu.

I w tej sytuacji, czemu już nie spłacisz całości? Nie było by czegoś takiego, że jak nie zapłacisz kilki rat, to Ci komornik siądzie. Poza tym, ile Ty byś mieszkał w biedniejszym mieszkaniu, czy u rodziców (nie trzeba tak liczyć kosztów wynajmu)? 6 lat? Tyle żyjesz i byłbyś w stanie w ten czas spłacić kredyt. Więc "zaoszczędziłbyś" odsetki.

No ale oczywiste wydaje mi się, że będziesz się zapierał ile się da, bo gdybyś teraz przyznał, że kredyt nie jest niezbędny, to byś przyznał, że zmarnowałeś sobie kilka lat życia.

Przez ostatnie kilka lat dojeżdżałem dzień w dzień po 50km (może ta odległość jest większa niż średnia, ale to chyba bez znaczenia), aż do centrum miasta z terenów daleko zamiejskich, a konkretnie wsi. Wyszło zdecydowanie taniej, niż mieszkanie w luksusie z klimą i inną automatyką w centrum miasta (a kupno takowego też wchodziło w grę na początku). Dalej od miasta mieszkania (a nawet domy, albo działki budowlane) są tańsze. A dojazdy do firm w centrum nie są problemem. Chociażby autobusem. Wiele osób tak robi. I nie widzę dlaczego by np nie mieszkać z rodzicami i pracować w firmie. Nie trzeba od razu zatrudniać się w sklepiku osiedlowym. Chociaż zależy jak jest się wychowanym i jakie się studia skończyło. Jak nie możesz znaleźć pracodawców, może warto zmienić specjalizację?

Napisałeś:

"Wiele ludzi chce żyć własnym życiem, może też założyć rodzinę i nie chcą płacić komuś tylko spłacać własny kredyt od początku."

>A spłacanie kredytu, to nie płacenie komuś? Konkretnie bankowi? (Który jest mniej wyrozumiały od rodziny)

"Zaczniesz żyć spokojnie na swoim, zajmiesz się swoimi sprawami i rozwojem zawodowym"

>Moim, czy chociażby częściowo banku?

"Na wynajmie musiałbym przecierpieć upały"

>No serio? Całe życie jestem bez klimy i żyję bez cierpienia.

" W najgorszym wypadku będziesz faktycznie spłacać to mieszkanie przez 20-30 lat ze sporymi odsetkami"

>W najgorszym przypadku, to za niespłacenie kredytu zabiorą mieszkanie. A rodzice Cię nie wywalą (Chyba, że Cię nie kochają). No w sumie za brak raty za wynajem też, ale nie ma od razu kłopotów z komornikiem.

"Już widzę ile bym musiał zapłacić za mieszkanie w nowym budownictwie na przedmieściach z pełną automatyką i klimą."

>Jak się luksusy od razu marzyły, to nic dziwnego.

"Ewentualnie ktoś może wziąć nowy kredyt na innych warunkach nawet w innym banku, który pokryje zakup z pełną spłatą pierwotnego kredytu."

>Brać kredyt, żeby spłacić kredyt. No słyszałem o tym. I ten drugi też trzeba spłacać. Wartość starego+odsetki starego+odsetki nowego. A poza tym, czy to nie jest to niepotrzebna rekurencja? Kojarzysz co się dzieje przy zbytniej ilości wywołań? Stack overflow

No ale niech Ci będzie, jak już chcesz

Zbytnio nie chcę mi się prowadzić tu gówno-burzy.

Szczególnie, że i tak do niczego nie dojdziemy.

A ze swoim życiem rób co chcesz, jest Twoje.

Ja natomiast mam swoje zdanie na ten temat, które jest moje.

Osobiście jednak nie przekonałeś mnie do brania kredytu.

@pawel24pl Z tym ratami to naciągasz fakty. Komornik czy windykator mogą zająć jedynie wartość samego kredytu bez odsetek. Dla banku to są niepotrzebne koszta i utrata dochodu. Praktycznie wszystkie banki oferują proste zabezpieczenie. W razie utraty pracy możesz nie płacić kredytu przez jakiś okres aby znaleźć nową pracę i uzyskać płynność finansową. Czasem dopłacisz nieco w odsetkach, czasem nawet nie ma za to żadnej kary, a po tym bank znowu dostaje ratę z odsetkami, a sam mieszkasz gdzie mieszkałeś. Wszystkim jest to na rękę, więc kwestie komornika to przypadek skrajny, w którym całkowicie odmówisz płacenia rat. Czy normalny człowiek po utracie pracy zrezygnuje ze wszystkiego? Ja bym powiedział, że normalny człowiek znajdzie sobie inną pracę i będzie żył tak, jak żył dalej.

Zadajesz pytanie na które praktycznie odpowiedziałem. Czy dopłacenie nieco w odsetkach jest warte spędzenia 6 lat już we własnym mieszkaniu zamiast tułania się po wynajmach czy mieszkania ze studentami? Dla mnie jak najbardziej, dla niektórych może nie. To kwestia indywidualna, więc nie możesz wprost stwierdzić, że każdy chcąc szybciej przejść na swoje płacąc za to odsetki popełnia błąd. W moim przypadku to było jeszcze bardziej oczywiste, bo wynajem kosztował tyle samo co rata kredytu, więc nic bym na tym nie oszczędził, a rodzice mieszkają w miejscu, gdzie nie znajdę dobrej pracy.

No i też naciągasz fakty. Nie mówiłem, że kredyt jest niezbędny. To Ty mówisz, że jest całkowicie zbędny w każdym przypadku. Ja jedynie jestem temu przeciwny, bo w wielu przypadkach jest jak najbardziej uzasadniony.

Nie rozumiemy się też w kwestii dystansu. Ja z rodzinnego domu do Wrocławia mam obecnie dwie godziny jazdy, dawniej było jakieś 1,5h. Mógłbym za mniejszą stawkę pracować w Legnicy czy Zielonej Górze, ale wybór jest tam znacznie gorszy i zarobki są adekwatnie niższe. Nie widzę żadnej opcji spędzania dziennie 3-4 godzin w samochodzie aby dostać się do pracy i wrócić, wtedy człowiek w ogóle nie ma życia. 30-50km to dużo lepszy dystans, ale zależy też od drogi. Taka Oleśnica jest spory kawałek od Wrocławia, ale dojazd jest tak wygodny, że można ją porównać do mieszkania na brzegu miasta. Tym bardziej wyobraź sobie ludzi, którzy rodzinę mają na drugim końcu kraju.

Rzucasz durnowatą frazę. Pracuję w branży, w której robotę znajdę bez problemu, ale w Polsce firmy wyspecjalizowane w elektronice i informatyce samochodowej są tylko w kilku największych miastach. Tak, nie znajdę roboty w większości tego kraju. Jak ktoś z Kambodży chce mieszkać w mieście i jest informatykiem, to też mu powiesz aby wracał na wiochę do rodziny i uczył się roli, a nie brał jakieś kredyty i układał sobie życie?

Co do odpowiedzi.

Płacąc ratę kredytu płacisz odsetki i spłacasz kredyt. To znaczy, że po kilku latach masz spłaconą część mieszkania i jesteś jej właścicielem. Możesz je sprzedać i wartość tej części wróci do kieszeni, więc płacisz za swoją własność, a nie tylko za możliwość użytkowania. Inaczej mówiąc, na wynajmie płacisz 1200zł właścicielowi za możliwość mieszkania tam teraz. Przy racie kredytu płacisz chociażby 600zł odsetek za możliwość posiadania tego już teraz i 600zł idzie już na samo mieszkanie. Po 20 latach wynajmu nadal nie masz nic. Po 20 latach kredytu masz mieszkanie w tych samych kosztach.

Tak, mieszkanie jest własnością kredytobiorcy i stanowi wyłacznie zabezpieczenie. Dopóki nie złamiesz warunków umowy, to bank nie ma żadnych praw do tego mieszkania. Nie jest współwłaścicielem, z którym musisz ustalać kolor zasłon i rodzaj umeblowania.

Ironia jest zbędna. Przez ostatnie dwa lata były większe upały niż przez poprzednie kilkadziesiąt lat, więc durnowate porównanie. Dawniej klima przydawała się najwyżej kilka dni w roku, teraz całymi miesiącami potrafi się lać żar z nieba.

OdpowiedzKomentuj obrazkiem

Zmodyfikowano

1 raz.

Ostatnia modyfikacja:

4 lipca 2019 o 12:52

@pawel24pl Dlaczego ciągle krązysz w okół stracenia mieszkania? Serio. Jak wynajmujesz mieszkanie przez rok, to też je stracisz i nie odzyskasz ani grosza z tego, co zapłaciłeś. W przypadku mieszkania na kredyt możesz dostać zwrot swojego wkładu w samo mieszkanie. Komornik przyjdzie jedynie w przypadku, kiedy odmówisz wypełnienia umowy, a więc jednocześnie przestaniesz płacić i nie będziesz chciał oddać mieszkania. Jak zerwiesz umowę kredytową i przekażesz mieszkanie w ręce banku, to też zgodnie z umową bank wypłaci różnicę wartości mieszkania do wartości kredytu i się rozejdziecie.

Czytaj ze zrozumieniem. Mieszkanie do wynajęcia w niskim standardzie w budownictwie z PRL w średniej okolicy kosztuje tyle samo, co rata na całkiem porządne mieszkanie z klimą i automatyką. Czy to nie logiczne, że porównałem ile kosztowałby wynajem mieszkania, jakie sobie sprawisz za taką ratę? Wynajem jest po prostu drogi. I odczep się od tych rodziców. Celowo napisałem, że mieszkanie u rodziców nie wchodzi w grę aby nikt nie ciągnął tego tematu. Jak jesteś sierotą to też będziesz mieszkać u rodziców? Jak masz trójkę rodzeństwa, to też wszyscy z dziećmi i żonami będziecie mieszkać w tym samym mieszkaniu? Możesz sobie na to pozwolić jedynie jak jesteś sam i rodzice mieszkają w miejscu, z którego dojazd do pracy jest akceptowalny. To jest tylko drobna część całego społeczeństwa, więc na tej podstawie nie możesz twierdzić, że każdy biorący kredyt popełnia błąd.

Piszesz jakieś bzrudy nie wiadomo skąd. Pisałem o przejęciu kredytu od osoby sprzedającej mieszkanie. Ty masz kredyt jeszcze na 200 tys (+ odsetki) za mieszkanie warte 300 tys. Część już spłaciłeś. Sprzedajesz je drugiej osobie dostając 300 tys. 100 ląduje w kieszeni, 200 spłaca kredyt. Tyle w temacie. To, że ta druga osoba wzięła kredyt na 300 tys aby kupić to mieszkanie, to już nie Twoja sprawa. I nie, nie będzie spłacać podwójnych odsetek, nie ma czegoś takiego. Kredyt na spłatę kredytu polega wyłącznie na spłaceniu kredytu w starym banku bez odsetek aby płacić ten kredyt w nowym banku na lepszych warunkach. Możesz tak zrobić chociaż by jak masz lepszą sytuację materialną i odsetki będą niższe. Czy naprawdę tak trudno zrozumieć tak proste zależności?

Nie chcę nikogo przekonywać do brania kredytu, to jest wyłącznie kwestia sytuacji danej osoby. Jestem zwyczajnie przeciwny odradzaniu kredytu każdemu bo tak samo jak nie każdy powinien go brać w swojej sytuacji, tak samo nie każdy powinien usilnie go unikać.

@ZONTAR No ciągle piszę o zabieraniu... No o czym jest demotywator? O tym, że mam mało kasy, a musi spłacać kredyt. Jak masz wynajem, możesz łatwo się przenieść na tańsze.

Nie uogólniam, że w każdym przypadku kredyt jest zbędny, a że w większości.

Co do przykłady z Kambodżą: czemu zaraz na rolę, przecież może jedynie pracować w nieco innym zawodzie. Nie sugeruj mi tu skrajności.

" teraz całymi miesiącami potrafi się lać żar z nieba." - nie przesadzaj, niech Ci będzie, że w mieście jest ogień piekielny, ale nie na obrzeżach, czy wsiach wokół miast.

Mówisz, że piszę głupoty, a mnie powtarzasz (w kwestii kredytu na kredyt).

A podwójne odsetki - zależy od umowy. Nie będą jakby spłacać cały kredyt na starych zasadach do samego końca, ale coś może być.

Także nikomu nie odradzam brania kredytu. Po prostu piszę, że według mnie nie jest to niezbędne (a nie, że zbędne). Znam wielu ludzi, którzy nigdy nie brali kredytu. I czy naprawdę większość ludzi obecnie brało kiedyś kredyt na mieszkanie? Jeśli nie, to znaczy, że nie jest to niezbędność.

Co do sieroty: jak się dobrze uczy, to same firmy się zainteresują i dadzą dobrą płacę. Jeśli będzie w czymś dobry. Jeśli nie, to nie ma konieczności od razu być w najlepszej pracy i najlepszym mieszkaniu.

" stanowi wyłacznie zabezpieczenie" -> dla jednych tylko, dla innych aż. No i chyba nie do końca, choć zależnie od umowy. Czy jeśli komornik stwierdzi, że mieszkanie nie ma wartości kredytu, to daruje?

Dla spokoju załóżmy, że się nie znam. Powiedzmy, że przeboleję.

Póki co przy wynajmowanych mieszkaniach było tak: jak coś nawali losowo, to naprawa na koszt właściciela (a nie lokatora). Poza tym - mieszkanie można sobie zmienić, jak się praca (jej miejsce), albo sytuacja zmieni. Bez niczego. Cena wynajmu może być, jak rata kredytu, ale jak się dobrze poszuka i znajdzie okazję, to może być też niższa.

Głównym moim zamiarem było: jak ktoś ma mieć ból końcowego odcinka jelita grubego, o zwolnienie z PIT-u do chyba 26-roku życia, bo samemu nie ma kasy (przez małe zarobki i nieadekwatnie do nich wysoką ratę) to nie powinien brać dodatkowego kredytu na mieszkanie (skoro ma dodatkowy problem o to). Inne wyjścia (zamiast kredytu) już przedstawiłem. Choć jak rodzina go nie chce, a na wynajem też nie stać, to może powinien zastanowić się nad własnym życiem. Jak zarabiasz ~8k-12k miesięcznie netto, a rata wynosi 1/8 pensji, to sobie bierz. Ale przy ~2k, gdzie rata wynosi ponad połowę? No jak już uważasz.

A może i mamy różne zdania, ale jest wolność słowa,

Masz prawo do własnego zdania na ten temat, ja do swojego.

Więc wziąłeś kredyt, to niech Ci będzie.

W kwestii pożyczek (z parabanków) chyba ustaliliśmy, że się zgadzamy, więc tyle chyba wystarczy w temacie?

@pawel24pl Nadinterpretujesz. Demotywator podaje jedynie zarobki i fakt posiadania kredytu. Nie wiadomo ile zarabia mąż i ile kredytu mają, więc nie można stwierdzić, że wzięli kredyt pomimo braku środków do spłaty.

Sugeruję skrajności, bo one najlepiej ukazują błędy logiczne. Na wsi nie znajdziesz pracy w przemyśle, jedynie na roli. W niedużych rejonach znajdziesz już prace biurowe czy jakiś drobny przemysł, ale zazwyczaj im bardziej zaawansowany technologicznie zawód, tym bardziej zurbanizowane miejsce jego wykorzystania. Tym bardziej, jeśli pod uwagę bierze się czas istnienia zawodu na rynku. Pracę dla prawnika znajdziesz w mniejszych miejscowościach, bo to dosyć stary zawód. Programista już nie wszędzie znajdzie pracę, bo niektóre miasta oferują najwyżej kilka średnich pozycji. Bardziej wyspecjalizowany pracownik naukowy w bardzo specyficznej branży już w ogóle będzie miał problem ze znalezieniem pracy w preferowanym sektorze w małych i średnich miejscowościach, jedynie największe wchodzą w grę. Są oczywiście wyjątki, bo wiele firm ma siedziby w mniejszych miastach, ale najczęściej oddziały tych firm są już zlokalizowane tylko w dużych. Jak zdefiniujesz "nieco inny zawód"? Czy wystarczy, żebym zmienił sektor z motoryzacji na telekomunikację lub bankowość? Czy może zmienić poziom na jakim operuję i zająć się stronami internetowymi lub aplikacjami? Czy może dalej obniżyć loty i robić w ogólnym IT przy administracji w jakiejś placówce? Może w ogóle zmienić sektor inżynierii i pracować jako elektryk? Co tam inżynieria, mogę robić też jako spawacz. Wszystkie z tych rzeczy potrafię robić i każda kolejna zapewnia niższe zarobki oraz gorsze warunki pracy. Jeśli tańsze życie wymaga gorszej i tańszej pracy, to gdzie tu oszczędność? Czasem właśnie trzeba rzucić się na fale, żeby coś ugrać. Można to uznać za próg wejścia. Jeśli weźmiesz kredyt na mieszkanie w dużym mieście i jesteś w stanie z tego skorzystać znajdując lepszą pracę, która pokrywa koszty tego kredytu, to nie widzę tu najmniejszego problemu. No chyba, że mowa faktycznie o kasjerce w sklepie, która po prostu chce mieszkać w dużym mieście.

Nie wiem skąd bierzesz informacje o temperaturach. Ja mieszkam na brzegu miasta, a dopiero co miałem 37 stopni w cieniu. I nie mówię tu o betonowej dżungli. Mam rzekę, jezioro i las obok, tam też był żar. Jeszcze się lato nie zaczęło. Z resztą bicie rekordów temperatur chyba jest wystarczającym dowodem na ocieplanie się lata w kraju. W zeszłym roku taki żar był praktycznie nieprzerwanie przez dwa miesiące. W tym czasie spędziłem tydzień na biwaku w lesie i wiesz co? Tam też był żar, zdychałem w 38 stopniach w cieniu wyczekując powrotu.

Nie rozumiem Twojego pojęcia kredytu na kredyt i podwójnych odsetek. Owszem, mógłbyś zapłacić podwójne odsetki jakbyś był kompletnym idiotą. Tak samo możesz spuścić pieniądze w ubikacji. To są jednak skrajne przypadki niegospodarności. Z zasady kredyt pokrywający inny kredyt bierze się tylko i wyłącznie w sytuacji, gdy jest to opłacalne. Umowy kredytów długoterminowych zwykle zawierają jakiś okres wstępny, w którym masz obowiązek płacenia odsetek i w razie wcześniejszej spłaty całości i tak musisz pokryć te odsetki. Jak jednak bierzesz kredyt na 20-30 lat i ten okres upływa po 5 latach, to dalej możesz wszystko spłacić kiedy chcesz. W takich sytuacjach może się zdarzyć, że przeniesienie kredytu do innego banku będzie tańsze. Inny bank spłaci pierwszy, a sam będzie od tej samej kwoty brać mniejsze odsetki. Normalna konkurencja na wolnym rynku.

Piszesz, że "zdecydowanie lepiej sobie odłożyć". Jak dla mnie jest to jednoznaczne wskazanie, że jedno wyjście jest lepsze od drugiego. Jak to się ma do "nikomu nie odradzam brania kredytu"? To w końcu mówisz, że lepiej odkładać, czy nie mówisz? Czy może uważasz, że powiedzenie "lepiej idź do domu" wcale nie jest sugestią, aby tu nie zostawać?

Zadajesz głupie pytanie. Kiedy ludzie mieli brać kredyt na mieszkanie? Za PRL? Dopiero pod koniec lat 90 zmiany ustroju zmie

Dopiero pod koniec lat 90 zmiany ustroju zmieniły sposób nabywania mieszkań i dopiero wtedy banki zaczęły oferować rozsądne kredyty na dobrych warunkach. Zadaj to samo pytanie w Niemczech czy USA. Tam nie było PRL i mieszkań za zasługi, a kredyty funkcjonują od dawna. Mieszkałem z rodzicami w kawalerce, to jest ta wspaniała alternatywa? Większość moich znajomych też nie miała kredytu, mieszkali za to w 3-4 osoby na 1-2 pomieszczenia. Niektórzy spali w kuchni, bo zwyczajnie nie mieli na większe mieszkanie. Połowa z nich wiele by dała, aby móc żyć dłużej w lepszych warunkach za odrobinę odsetek.

Tak samo odnośnie tej sieroty, co sierocie po dobrej płacy jak nie ma gdzie mieszkać? W miesiąc nie zarobi na mieszkanie i staje przed wyborem, jaki wcześniej opisałem. Wynajem i płacenie właścicielowi czy kredyt i inwestycja w swoje?

Sam pisałeś aby nie pisać o skrajnościach, a uczepiłeś się tego komornika. Tylko całkowity przygłup doprowadzi do sytuacji, w której komornik zajmie mu mieszkanie. To oznacza, że nie poddałeś się dobrowolnie, ale i tak to mieszkanie jest zabezpieczeniem kredytu i co najwyżej je stracisz w całości jeśli z jakiegoś powodu straciło wartość o większą kwotę, niż już spłaciłeś w kredycie. Sęk w tym, że zanim komornik wejdzie możesz to mieszkanie sprzedać i z jego wartości spłacić zaległą część kredytu. No i w kółko powtarzam to samo, zanim w ogóle dojdzie do zerwania umowy, to bank stara się zachować klienta. Jeśli po utracie pracy nie jesteś w stanie znaleźć drugiej, to faktycznie nie powinieneś brać kredytu. To jest luksus dla ludzi, którzy potrafią znaleźć pracę i wiedzą, że nie będą w przyszłości zarabiać gorzej. Jeśli niedoświadczony student po pół roku pracy może sobie pozwolić na kredyt, to zapewne po kilku latach ze zdobytym doświadczeniem tym bardziej będzie w stanie go spłacać.

Cena kredytu zależy od ceny mieszkania, a jak dobrze poszukasz i znajdziesz okazję, to też będzie niższa ;) Z takimi argumentami to możemy sobie gadać. Wynajem to nie panaceum. Jak masz już miejsce do życia, albo chociaż planujesz gdzieś spędzić sporo czasu, to będziesz wynajmował? Za tych starych czasów o których wspominałeś, kiedy to nikt kredytów nie brał, nikt też nie wynajmował mieszkań. Albo się mieszkało z urzędu, albo nie.

Z założenia kredyt jest dla osób o stabilnej sytuacji, więc można sobie tu odpuścić masę argumentów jak zmiana pracy, utrata pracy i niemożność znalezienia kolejnej czy inne tego typu cuda. Jak masz tak niestabilną sytuację, że nie wiesz co jutro do gara włożysz, to nie myślisz o kredycie. Albo jesteś idiotą i będziesz brać kredyt z podwójnymi odsetkami ;)

Zgodzę się za to z resztą. Z samego demota nie zakładałem dyskomfortu okrężnicy starszej osoby z przykładu, demot jest w końcu twórczością jego autora, a nie tejże postaci. Jeśli jednak komuś te kilka stów robi tak dużą różnicę, to może faktycznie podjął kiepskie wybory życiowe. Z resztą same obciążenia finansowe w żaden sposób nie powinny być argumentem dla zwolnień podatkowych. Jak ja kupię Porsche, a sąsiad Malucha, to mi należy się więcej, bo więcej na samochód wydaję? No chyba nie.

Tak przy okazji, moja rata to 13% mojej obecnej pensji, a w momencie podpisania umowy (2013) to było koło 40% pensji.

Sądzę, że nasza różnica zdań bardziej wynika z postrzegania ogółu społeczeństwa. Ty zakładasz, że większość osób ma kiepską zdolność, więc naturalnie raczej kredyt jest złym pomysłem. Ja na odwrót. Większość ludzi rozważających kredyt ma jakąś stabilność finansową (pomijam więc tych, których na kredyt po prostu nie stać) i w tym przypadku nie można mówić o opłacalności czy nieopłacalności kredytu. To zależy wyłącznie od sytuacji finansowej obecnie i zakładanego rozwoju. Jakbym miał brać kredyt za blisko połowę pensji nie wiedząc, czy zarobię więcej na przestrzeni kolejnych 5-10 lat, to bym raczej się nie zdecydował. Jakby nie patrzeć, utrzymanie mieszkania, kredytu, studiów i życia kosztowało mnie wszystko, co wtedy zarabiałem. Żadne to życie. Jak

Nosz durne demoty. Żeby to chociaz powiedziało, że wiadomość za długa. Muszę robić kopię i sprawdzać ile komentarza strona przyjęła. Tyle lat rozwoju i nadal tak kiepski system komentarzy.

Kończąc więc wywód, jak jednak można z pewnością założyć, że ten stosunek kredytu do płacy jest sytuacją przejściowa i będzie coraz lepiej, to sprawa już ma się całkiem inaczej.

@ZONTAR W dzisiejszych czasach DOBRY spawacz tez dobrze zarobi.

"Z założenia kredyt jest dla osób o stabilnej sytuacji, więc można sobie tu odpuścić masę argumentów jak zmiana pracy, utrata pracy i niemożność znalezienia kolejnej czy inne tego typu cuda"

Czy to już nie za duże uproszczenia? Naprawdę sądzisz, że tylko ludzie, którzy mają stabilne zarobki biorą kredyty? To tak jakbyś sądził, że demokracja to rządy wszystkich ludzi (z założenia tak, w praktyce średnio)

Jako nieco inny zawód rozumiem dosłownie - zawód, który jest dostępny i nie wymaga znacznego przekwalifikowania się, do którego ma się już większość niezbędnych umiejętności.

"Sęk w tym, że zanim komornik wejdzie możesz to mieszkanie sprzedać i z jego wartości spłacić zaległą część kredytu." -TYLKO jeśli znajdzie się kupiec. Mieszkania czasem się długo sprzedaje, także z zadłużeniem. A z tym, czy bank stara się zachować klienta, to też można polemizować.

No niby tylko przygłup doprowadzi do sytuacji z komornikiem. A jednak weź poszukaj licytacji rzeczy (i nieruchomości) z egzekucji. Troszkę tego jest. Niestety, ale jak widać, ludzie to tak jak nazwałeś "przygłupy".

No przynajmniej część.

Może trochę pomyślmy: gdyby ludzie byli w mądrzy: [przykład wyimaginowany i wyidealizowany]

Ma ktoś kredyt. Spłaca równowartość swojego mieszkania. Gdyby nie miał kredytu, mógłby odłożyć.

Z odłożonych pieniędzy mógłby sprawić mieszkanie dzieciom. Jedno ma nowe, drogie ewentualnie pozostanie w mieszkaniu po rodzicach. Choć może i jakby więcej odkładać, to by i na dwa (no może nie luksusowe) starczyło. Poza tym w małżeństwie jest jeszcze druga strona.

Więc koniec w końcu, obecnie trzeba brać kredyt, bo ktoś nie umiał zarządzać finansami. I gdyby ktoś umiał zarządzać finansami, można by wyjść z tego kredytobrania. Tylko po co, skoro można dalej karmić banki.

Raczej przyznasz, że tak jak opisałem, jest niemożliwe, nikt tak nie robi i jest to irracjonalne. No to prawda.

Ale kredyty nie są niezbędne. Udowodnię Ci to własnym przykładem. Tylko aby było rzetelnie, trzeba poczekać jeszcze dekadę. Jak nie zapomnę, to się odezwę.

Całkiem możliwe, że inaczej postrzegamy społeczeństwo. W mojej okolicy np, większość osób ma taką stabilność finansową, że nie musieli brać kredytu (i się to nie zmieni). Zawsze rodzina "funduje" przyszłemu pokoleniu dom. Albo chociażby zapewnia jakiś start w przyszłość.

A Ci co nie mają stabilności lub możliwości finansowych, wzięli kredyt i zazwyczaj mają jakieś perypetie z tym związanie, chociażby stres, że nie będą w stanie go spłacić.

Jednak przykład moich rodziców jest taki: nie dostali za wiele, ale mieszkali 6-8 lat ze swoimi rodzicami po ślubie. Żadnego kredytu, wszystkiego dorobili się sami. Działka spora, dom duży, co i za kredyt byłoby niektórym ciężko zrobić. O mieszkaniu z teściami dawno zapomnieli, a z kredytem by tak nie było. A praca - nauczyciel i policjant. Więc i zarobki kolosalne nie były, a jednak się dało.

No ale niech będzie, że każdy przypadek jest inny.

@pawel24pl Przekręcasz moje słowa. Stabilna sytuacja to stabilna sytuacja. Zarobki są tylko jednym z czynników. Jak sam wspomniałeś, kiektórzy niby mają zarobki, ale ich sytuacja na rynku może być niestabilna. Straci jedną robotę i nigdzie nie znajdzie drugiej, bo zajmuje się czymś, na co jest mały popyt lub jest po prostu kiepski. Na nic mu zarobki jak nie jest w stanie utrzymać się w pracy. Sęk w tym, że to nie do takich osób kierowane są kredyty. Banki też nie są głupie, robią spore rozeznanie i zabezpieczają się, więc jak ktoś jest w takiej sytuacji, to będzie miał kosmiczne odsetki. Ja bym jednak powiedział, że większość ludzi biorących kredyty nie jest w takiej sytuacji i po prostu chcą przyspieszyć swój rozwój wiedząc, że ich sytuacja jest bezpieczna.

Spora część ludzi to przygłupy, ale nie należy przez to kwszystkich traktować jak przygłupa. Tak robi nasze państwo i faktycznie przygłupom żyje się dobrze, państwo wszystko jako tako robi za nich. Jak jednak jesteś w stanie zrobić to lepiej, to nie możesz, bo państwo się już Tobą opiekuje. Odradzanie kredytu wszystkim jest tego lżejszą wersją. Ja bym po prostu powiedział, że jak nie wiesz czy brać kredyt, to go nie bierz. Jak masz solidne argumenty za jego braniem, to sam już wiesz lepiej, czy się to opłaci.

Przykład który opisałeś jest dobry przy stabilnej sytuacji gospodarczej i sporym kapitale. Masz dwójkę dzieci, każdemu sprawiasz po mieszkaniu (łącznie 3 z własnym). One z czasem zakładają z kimś rodzinę, więc mają dwa mieszkania od rodziców obu stron. Czy sprzedadzą, czy zostawią, mają teoretycznie dodatkowe mieszkanie. Po śmierci rodziców obu stron dostają jeszcze pół mieszkania od rodziców i koło się zamyka. Mają kapitał na dwa mieszkania dla swoich dzieci.

Zauważ jednak, że u nas to nijak nie wyglądało w ten sposób. Mój ojciec miał 4 braci, mama 3 siostry. Jedno właściwie ze wsi z niewielkiego gospodarstwa, drugie w pierwszym pokoleniu mieszkającym w mieście. Rodzeństwa ich rodziców nie zliczę. Dziadek ze strony ojca miał chyba 14 braci, od strony mamy też pokaźna liczba. Większość w świat wychodziła praktycznie z niczym, a te gospodarstwa najczęściej trafiały do tego, kto został na miejscu i zajął się rodzicami na starość. Reszta układała sobie życie od nowa, w każdym pokoleniu podobnie. Za komuny też trudno było zebrać jakiś większy kapitał. Rodzice przez całe życie zaczynając od zera dorobili się powoli kawalerki, później mieszkania i ostatecznie domu. Żyją lepiej od średniej i trochę jeszcze oszczędzili. Większość ludzi w tych czasach dalej nie zaszła. Owszem, można sprzedać dom rodzinny i na mieszkanie w mieście czy też dwa mieszkania w małej mieścinie starczy, ale idąc tym tokiem sami by zostali gdzieś na wsi i dalej nie zaszli. Najtrudniejszy jest tu "awans społeczny" w luźnym rozumowaniu. Zgodzę się z tym, że ludzie powinni mieć podstawy do mieszkania w mieście. Jak ktoś nie ma tam pracy odpowiedniej do kosztów życia, to niech szuka w tańszym miejscu. Co jednak ważne, koszta życia to nie to samo, co kapitał wejścia. Jeśli mieszkasz w małym miasteczku, masz jakąś pracę, mieszkanie i powoli sobie żyjesz, to chcąc wyjechać do dużego miasta za dwa razy większą pensję i kupić dwa razy droższe mieszkanie musisz najpierw uzbierać na drugą połowę mieszkania. Oczywiście w dużym mieście przy podwójnej pensji zbierzesz dużo szybciej. Co jest wtedy lepsze? Zbierać 10-20 lat żyjąc w małym mieście i dopiero się przeprowadzić, czy wziąć kredyt i spłacać go przez 10-15 lat w dużym mieście?

Akurat w moim otoczeniu podejście do kredytów jest jeszcze inne, ale opiera się o całkiem inne rozumowanie. Jeśli zarabiasz bardzo dobrze, ale miałeś mały kapitał na starcie (nie oszukujmy się, rzadko kiedy rodzina z małego miasta rzuci groszem na mieszkanie w dużym mieście), to nadal musisz spędzić z 5-10 lat aby zarobić sobie na dobre mieszkanie czy dom na skraju miasta. To jest 5-10 lat życia na wynajmach czy tułania się po rodzinie. Jeśli chcesz na spokojnie się urządzić i założ

Jeśli chcesz na spokojnie się urządzić i założyć rodzinę, to nagle się okazuje, że na dzieci możesz sobie pozwolić nie w wieku 30 lat, a 40. Sporo osób o dobrych zarobkach wyżej ceni swój czas, którego w życiu nie przybędzie, niż oszczędności na starość. Jeśli można szybciej się rozwinąć na kredyt i więcej czerpać z życia kosztem nieco mniejszych oszczędności na starość, to przy odpowiednim dochodzie się to opłaci. Bogaci ludzie mają kapitał i nie muszą o tym myśleć. Biedniejsi znowu będą mieli problem z płynnością finansową i bogaceniem się żyjąc na kredyt, więc powinni szukać alternatyw. Klasa średnia jest pomiędzy i tu dosyć często kredyt jest dobrym wyborem. Dodatkowe 100 tys w kieszeni dla dzieci na starość nie odda tych 5-10 lat straconych tułając się bez własnego kąta.

Główny problem cały czas rozbija się o różnicę wartości między małymi i dużymi miastami. Normalnie prosperująca rodzina w małym mieście często ma cały majątek mniej warty od mieszkania w dużym mieście. Mój kolega też odziedziczył mieszkanie po babce. Po sprzedaży starczyło mu na wkład własny przy kupnie mieszkania we Wrocławiu. Wynajem mieszkań najczęściej właśnie dotyczy ludzi, którzy zmienili całkiem miejsce zamieszkania idąc po lepszą pracę.

@ZONTAR Powiedzmy, że da się i z kredytem i bez, w każdej sytuacji. Jednak jak ktoś woli z kredytem, to nie moja sprawa, nie moje życie. Uda mu się - ok. Nie uda mu się - też ok, bo nic do tego nie mam.

I nie przesadzaj, już w wieku 25 lat można sobie pozwolić na dzieci bez kredytu. I to pomijając 500+ itp.

Kto tu mówi o tułaniu się? Myślisz, że moi rodzice też nie mieli rodzeństwa?

I czemu uważasz, że lata spędzone bez własnego mieszkania, są to lata stracone?

Nie cofajmy się w czasie zbyt bardzo, za komuny socjal był na tyle dobry, że mieszkania sami dawali za pracę. Może nie luksusowe z klimatyzacją, wielkim tarasem i nie wiadomo z czym jeszcze, ale dało się żyć.

Co do Twojego przykładu z przeprowadzką do dużego miasta, wolałbym jednak opcję bez kredytu. Niewielka różnica w wychodzeniu na czysto. A przynajmniej jest się od razu na swoim.

Może te dodatkowe 100k nie odda kilku gorszych lat (ale nie złych, ani nie straconych), ale dzieci może nie będą musiały brać kredytu i będą miały od razu lepszy start.

Najprościej: wyobraź sobie, ze kredyt otrzymujesz od rodziców. Nie musisz im spłacać, ale odkładasz takie same raty na kredyt dla swoich dzieci. I bez pomocy z banku, jest tak samo, a nawet lepiej, bo odsetek nie ma.

No ale taka już mentalność ludzi: samemu będę żył na całego, dziecko niech sobie samo radzi w dorosłości z takimi samymi problemami, niech też weźmie sobie kredyt i o spłaca przez całe życie.

Czy nie jest to egoistyczne?

Banki nie dają Ci pieniędzy, tylko rekompensują nieumiejętności w zarządzaniu finansami. I coś sobie biorą z tego. Wszystko oddajesz, a nawet więcej.

A dlaczego rodzina z małego miasta ma majątek mniej warty od mieszkania w dużym mieście?

Bo nie umieją odłożyć/zaoszczędzić.

Gdy wyprawialiśmy siostrę, to dostała wyremontowany dom, blisko miasta, gdzie łatwy i szybki dojazd, do stabilnej i pewnej pracy. Dom zrobiony z działką, wszystko dopięte do "ostatniego guzika".

Bez kredytu. Widząc ile poszło na to, wiem, ze starczy z oszczędności jeszcze na mnie, wcale nie gorzej. A bogaci raczej nie jesteśmy. Dużych zarobków nie mamy. Więc co to za magia? Przypomnę, że rodzice dorobili się sami własnego domu. Nie żyjemy tez jakoś szczególnie skąpie. Układów też żadnych nie mamy.

I da się. Niby start z klasy biednej, a teraz nie pozazdrościłbym nikomu ze średniej (jak to nazywałeś).

I bez kredytu da się.

I wiem, że racji mi nie przyznasz, bo bez kredytu życia nie widzisz.

@pawel24pl "Banki nie dają Ci pieniędzy, tylko rekompensują nieumiejętności w zarządzaniu finansami." Skoro są lepsze w zarządzaniu finansami, to po co w ogóle pożyczają pieniądze komuś, kto jest w tym nieumiejętny?

Już widzę jak zakładasz firmę ciułając grosz po groszu, aby tylko nie brac kredytu na lepsze maszyny i usprawnienie procesu, który zwróci koszta w ciągu kilku lat. Przecież te lata mniej wydajnej pracy też nie są stracone, po prostu mniej na tym zarobisz ostatecznie i więcej się namęczysz, ale przynajmniej ze spokojem ducha, że sam do tego doszedłeś bez żadnego wkładu z banku.

Za to jacy głupi są ludzie, którzy wypuszczają jakieś akcje na rynek. Wyobrażasz to sobie? Ogromna korporacja zarządzana przez wykwalifikowanych ludzi, a wypuszczają akcje za kasę, którą przeznaczają na rozwój firmy i później oddają odsetki właścicielowi akcji. A przecież wystarczyłoby nic nie pożyczać, wszystko kitrać w materacu i też by wyszli na swoje.

Twoja logika taka właśnie jest. Kupno mieszkania to taka sama inwestycja zarówno w nieruchomość, jak i oszczędności z niej płynące. Można to zrobić dobrze i źle, a Ty nadal wciskasz kit, że to zawsze jest złe i jeszcze udajesz, że tego nie robisz.

"A dlaczego rodzina z małego miasta ma majątek mniej warty od mieszkania w dużym mieście? "

Chociażby dlatego, że zarabiają w stawkach dostępnych w małych miastach i żyją na poziomie dostępnym w małych miastach.

Tak samo nieudolny jest cały nasz kraj, skoro nie masz w kieszeni kasy na kupno dziecku mieszkania w Londynie. Nie ważne, że zarobi tam w miesiąc Twoje roczne dochody. Jakiekolwiek kredyty czy inne zobowiązania są be, lepiej niech idzie na spawacza w Łodzi, a nie szlaja się po świecie dla hajsów i kredyty bierze.

Jak już wspomniałem, masz tu durnowatą logikę i próbujesz ją sobie udowodnić jednocześnie wciskając mi to, czego nigdzie nie piszę. Od początku mówię, że kwestia kredytu jest indywidualna i jednym się opłaca, a innym nie. Nie możesz mówić, że kredyt jest zawsze be i zawsze jest lepsze wyjście. To jest założenie łatwe do obalenia. Ja mówię, że czasem jest lepsze wyjście, a czasem najlepszym wyjściem jest kredyt. Ty oczywiście sprowadzasz to do przeciwności - kredyt zawsze jest lepszy.

"I wiem, że racji mi nie przyznasz, bo bez kredytu życia nie widzisz."

Skoro tak prostego przekazu nie potrafisz zrozumieć, to po co my w ogóle rozmawiamy.

Twój przykład dowodzi, że czasem bez kredytu jak najbardziej da się żyć. Mój przykład dowodzi, że czasem kredyt jest bardziej opłacalny. Skoro uważasz, że płacenie (w moim przypadku) 1400zł za wynajem mieszkania jest bardziej opłacalne, bo odkładam sobie resztę na własne zamiast płacić komuś 1400zł raty za kredyt, to masz jakieś problemy z matematyką.

OdpowiedzKomentuj obrazkiem

Zmodyfikowano

1 raz.

Ostatnia modyfikacja:

8 lipca 2019 o 17:53

@pawel24pl Z nudów napisałem Ci zadanie z matematyki i logiki.

Punk startowy. Nie mam praktycznie oszczędności, zaczynam pracę w zawodzie na pełny etat i zaoczne studia magisterskie. Wynajmuję pokój w mieszkaniu ze studentami, ale na tym etapie potrzebuję nieco więcej swobody i spokoju. Przestrzeń do życia by się przydała, bo wynajem pokoju za 800zł przy 8-10 metrach miejsca do życia jest nieco upierdliwa. Dojazd do pracy 10km. Wynajem mieszkania w centrum koło pracy nie wchodzi w grę, koszt najmniejszej kawalerki rzędu 20m to 1400-1600zł. Stawiam na typowe M2 w promieniu 10km od pracy. Dojazd do centrum z takiej odległości to koło pół godziny, więc akceptowalnie, a cena wynajmu 45-50m M2 to koło 1400zł. Znowu koszt zakupu takiego mieszkania w stanie białym to w tym czasie jakieś 240k.

Scenariusz 1. Dostaję od rodziców 60k, biorę kredyt na 240k. Wybieram kredyt z możliwością pełnej spłaty po 5 latach bez odsetek, cały kredyt rozłożony na 25 lat, rata 1200zł miesięcznie. Jak łatwo policzyć, przy całym kredycie spłacę 360k, czyli stracę 120k w odsetkach. Połowa wartości samego mieszkania. Mimo wszystko decyduję się na to zakładając, że spłacę większośc już po 5 latach płacąc jedynie część tych odsetek. Kupuję więc mieszkanie, wkładam 60k w wyposażenie i wykończenie. Na przestrzeni 6 lat doposażyłem mieszkanie o wyżej wspomnianą automatykę i klimę, sporo róznych udogodnień jak mi się zachciało, w końcu mogę sobie w nim robić co chcę. Całość wydatków to około 40k ponad pierwotną kwotę, a więc w mieszkanie włożyłem 340k łącznie. Żyje się wygodnie i stabilnie, nie muszę wydłużać umowy najmu czy martwić się podwyższeniem ceny przez właściciela. Po tych 6 latach dostaję od rodziców 100k, uzbierałem drugie tyle i spłacam całość mieszkania. Przez 6 lat mieszkałem bez problemu w swoim mieszkaniu i mam je na własność. Całkowity bilans to -160k, które dostałem od rodziców, a aktualna wartość rynkowa mieszkania to 400k bez wyposażenia, a z wyposażeniem około 450k. W ratach włożyłem w kredyt 87k i spłaciłem w ten sposób 40k kredytu, a więc całkowita spłata po 6 latach to było 200k (100k moje i 100k od rodziców). Ostatecznie straciłem na rzecz banku 47k w odsetkach. Łącznie wydałem 387k na mieszkanie z wyposażeniem o wartości 450k mieszkając w nim przez cały ten czas.

Scenariusz 2. Dostaję od rodziców 60k i trzymam na zakup mieszkania. W ciągu 6 lat życia na wynajmie w zbliżonych warunkach jeśli chodzi o lokalizację i powierzchnię płacę łącznie 101k za sam wynajem mieszkania - 1400zł miesięcznie. Żyjąc na tym samym poziomie jak wyżej oszczędzam te same 140k przy czym po odjęciu różnicy kosztu najmu do kredytu faktycznie uzbierałem 126k. To razem z pieniędzmi od rodziców daje 286k w kieszeni po 6 latach mieszkania na wynajmie. Aktualna cena mieszkań tej wielkości w stanie białym to około 350k, więc po 6 latach mieszkania na cudzym nadal brakuje 50k do zakupu i drugie tyle na wykończenie.

No to może Scenariusz 3? Wynajmuję pokój w mieszkaniu studenckim nadal za te 800zł miesięcznie. 6 lat to 58k, a więc po 6 latach będzie w kieszeni 344k. To już bliżej, ale nadal brakuje na jakiekolwiek wykończenie czy zakup wykończonego.

To dajmy scenariusz 4. Podarujmy sobie spokój, pokój dzielony na dwie osoby w mieszkaniu na kilka osób. Takie coś można już wyrwać za 350zł. To tylko 25k wydane w 6 lat wynajmu. Co prawda zamiast mieszkania dla siebie masz mieszkanie na kilka osób i dzielisz z kimś pokój, ale już zaoszczędziłeś kolejne 33k, a więc 377k. To już jest jakiś punkt startu. Nadal mniej, ale już da się wykończyć mieszkanie na tyle, aby w nim mieszkać i doposażać z czasem. Nadal jednak nie wychodzi lepiej od pierwszego scenariusza nie wspominając już o róznicy w komforcie między tymi rozwiązaniami.

OdpowiedzKomentuj obrazkiem

Zmodyfikowano

1 raz.

Ostatnia modyfikacja:

8 lipca 2019 o 19:25

To lećmy dalej, scenariusz 5. Wynajmujesz mieszkanie w mniejszym mieście obok. Oleśnica koło Wrocławia, dojazd koło 40km do centrum. Samochodem autostradą obrócisz w niecałą godzinę. Dzienne dojazdy samochodem to jakieś dodatkowe 20zł, czyli koło 400zł miesięcznie. To już znaczy, że będzie drożej od poprzedniego scenariusza, ale może chociaż komfort lepszy? Średnio, dobry dojazd do Wrocławia gra tu sporą rolę, mieszkania M2 to nadal koło tysiaka miesięcznie, więc nie ma różnicy między tym, a mieszkaniem na przedmieściach za 1400.

To tak proponowane przez Ciebie mieszkanie z rodzicami. W moim przypadku jest to dojazd średnio 1,5h i 100km. To nam daje z 60zł na paliwo i 3h dojazdów dziennie, czyli koztuje 1200zł miesięcznie i zajmuje połowę wolnego czasu w ciągu każdego dnia. No nijak się nie opłaci.

To poszukajmy pracy może w jakimś bliższym mieście, gdzie znajdzie się robota dla specjalisty oprogramowania samochodowego? Już nawet nie szukajmy konkretnego segmentu, moge przerzucić się z systemów jazdy autonomicznej na coś lżejszego jak HMI, czy EIC. Ktoś, coś? Legnica? Zielona Góra? Jakaś cisza. To chociaż prostsza robota dla programisty C/C++? Jest kilka ofert mniejszych firm. Z pewnością dochody na niższych stanowiskach w mniejszym mieście i mniejszej firmie nie będą niższe, przecież to by się nie opłacało.

Podaj mi scenariusz, w którym przy tych warunkach unikanie kredytu będzie najlepszym rozwiązaniem.

@ZONTAR

Weź się z tym ogarnij. Nie chce mi się nawet znowu wszystkiego czytać.

Zawsze mieszczę się w jednym komentarzu, Ty co najmniej dwa.

Scenariusze dowodzą jedynie, że albo robisz problemy, albo nie potrafisz znaleźć rozwiązania,

skoro za każdym razem wychodzi Ci najopłacalniejszy kredyt.

No ale dobra. Z Twoich 4 mi najbardziej odpowiada.

Ale jakby przez te 6 lat mieszkać z rodzicami? Albo u innej (dalszej) rodziny? Dodatkowy koszt wynajmu: ok 0zł.

Nic tylko odkładać. No ale pewnie powiesz, że pracy się nie znajdzie wystarczająco blisko rodziców (czy rodziny).

No to może coś mniejszego. Jeżeli za ratę przyjmiemy 1200zł, to wystarczy, że w okolicy praca będzie miała o tyle mniejszą pensję. A nawet jeśli nie - mając pensję 2k, można sobie odkładać i wyjdzie, co by kredyt spłacać. Ale bez odsetek.

Twoja długość scenariuszy (najdłuższy z kredytem) i długość i ilość komentarzy, świadczą jedynie, że nie widzisz swojego życia bez kredytu, a co za czym idzie, nie da się Ciebie przegadać.

Do czego właściwie chcesz tu dojść?

@pawel24pl Jakbyś przeczytał wszystko, to byś zauważył, że policzyłem też wynajem w mniejszym, sąsiadującym mieście i mieszkanie u rodziców.

Chciałem jedynie udowodnić, że panicznie boisz się kredytów i nawet nie myślisz za wiele o tym, co czytasz i piszesz. Połowy nie zrozumiałeś, argumentów też nawet nie próbujesz zrozumieć. Różnica zarobków w moim zawodzie między dużym i małym miastem jest rzędu 6-8 tys na rękę, więc tak, w żadnym przypadku nie uwzględniałem zatrudniania się jako byle informatyk czy klepacz aplikacji w jakiejś lokalnej firemce w małej mieścinie.

Udowadniasz też, że dla Ciebie najważniejszy jest brak kredytu nawet kosztem możliwości rozwoju czy komfortu. Skoro tak uważasz, to niech Ci tak będzie. Najwyraźniej próba udowodnienia Tobie, że ludzie są różni i mają różne priorytety nie ma sensu, bo i tak będziesz ich jedynie wyzywać za to, że oczekują od życia czegokolwiek więcej.

Wezmę przykład z Ciebie i na koniec tylko wspomnę, że nie widzisz swojego życia z jakąś większą odpowiedzialnością nie wspominając o zapewnieniu sobie stabilności finansowej przez co panicznie boisz się kredytów. Fakt, w tej sytuacji lepiej zrezygnować z jakichkolwiek ambicji i koczować na garnuszku rodziców, przynajmniej nie musisz zaprzątać sobie głowy obowiązkami, bo przecież rodzice we wszystkim wyręczą i o wszystkim pomyślą.

@ZONTAR

"ludzie są różni i mają różne priorytety"

Przecież mówię, że każdy ma swoje życie i niech z nim robi co chce.

Jaki argument z rodzicami był u Ciebie? W sensie drugi? No ale to co innego.

Kogo wyzywam?

Skąd niby ten pomysł, że nie widzę swojego życia z większą odpowiedzialnością?

Kto jest bardziej odpowiedzialny? Ktoś kto na łatwiznę bierze kredyt, aby od razu mieć kasę i zadłużenie, czy ktoś, kto woli troszkę popracować i zdobyć pieniądze bez zdobywania zadłużenia.

Których argumentów nie zrozumiałem Twoim zdaniem?

I serio, Ty naprawdę sądzisz, że tylko kredyt da Ci komfort? Nie podawałem przykładów, w których jest możliwe nie branie kredytu i komfort, bo i tak by sieę o Ciebie obiły.

Powodzenia z Twoim zadłużeniem.

A jakbyś miał wziąć kredyt rzędu 400k, bo ktoś z rodziny (żona, dziecko) potrzebuje na operację (odpukać, ale lepiej być przygotowanym), to kto wtedy Ci pomoże? Jak rodzina wcześniej nie pomogła? A bank kolejnego raczej nie da na taką kwotę? Jesteś przygotowany na taki większy wydatek?

Dla mnie kredyt to ostateczna alternatywa w jakiejkolwiek sytuacji, także awaryjnej. A jak coś się da zrobić na poziomie bez niego, to po co robić dodatkowe problemy, tam gdzie ich nie ma?

@pawel24pl Napisałeś "zdecydowanie lepiej sobie odłożyć", a to nie jest neutralne ;) Sam wyzywasz mnie przez to, że nadal uważam kredyt w mojej sytuacji za nejlepszą z opcji, to tym bardziej nie jest neutralne. "Każdy ma swoje życie i niech z nim robi co chce" to też jedynie akceptacja tego, że ludzie podejmą inne decyzje, a nie zrozumienie zależności zasadności brania kredytu od konkretnej sytuacji. O tym też cały czas piszę, nie dopuszczasz do siebie myśli, że kredyt w jakiejkolwiek sytuacji byłby ekonomicznie opłacalny. Gdzieś musi być tego przyczyna, może po prostu racjonalizujesz sobie swoje wybory życiowe, w które podświadomie wątpisz?

Opisałem Ci moją sytuację i atakujesz mnie twierdząc, że nie widzę swojego życia bez kredytu. To nie jest neutralne podejście do tematu, a typowe uprzedzenie.

Różnice w naszym rozumieniu są ogromne. Dla mnie odpowiedzialnością jest zabezpieczenie się aby kredyt nie niósł za sobą żadnego ryzyka, a Ty widzisz w tym pójście na łatwiznę. Odpowiedzialnością jest określenie, czy masz warunki na wzięcie kredytu i na nim skorzystasz, a nie założenie z góry, że lepiej się tego nie podejmować, bo może nie wyjść.

Napisałem w jednym z ostatnich komentarzy jaki miałbym koszt dojazdów do pracy oferującej moje obecne (lub zbliżone) zarobki i jakie oferty są dostępne w promieniu 50-60km od rodzinnego miasta. W obu przypadkach byłbym stratny dużo więcej, więc gdzie tu jakakolwiek korzyść?

Z Twoimi założeniami nikt w Polsce nie powinien od razu się kształcić na astronautę o ile jego rodziców nie stać na opłacenie mu miejsca zamieszkania tam, gdzie są agencje kosmiczne. U nas takiej nie ma, a ceny w krajach posiadających agencje kosmiczne są też kosmiczne. Czyli co, najpierw 40 lat tyrania jako spawacz, a później kupić mieszkanie, kolejny etap edukacji i dopiero startować do agencji kosmicznej? Czy po prostu to nie dla tego biednego narodu? A nie, przepraszam. Ty w tej sytuacji mieszkałbyś ileś lat w kwaterze robotniczej aby odłożyć sobie do mieszkania.

A wypadki potrzeby drogiej operacji czy leczenia można bez problemu pokryć ubezpieczeniem. Rozumiem, że jesteś z tych, którzy w razie takiej sytuacji biorą kredyt, otwierają zbiórkę w internecie i jęczą jak ich los pokarał? Owszem, to kosztuje tak samo, jak wszelkie inne zabezpieczenia i byłoby lepiej, gdybym nie musiał płacić grubych składek na NFZ, który jest ubezpieczeniem tylko z nazwy.

W każdym razie przecież nie żyjesz sam i możesz liczyć na pomoc rodziców. Też mają dom i też mogą wziąć kredyt na hipotekę, więc ta ostateczna alternatywa nadal istnieje.

@ZONTAR Jeśli chodzi o wypadki, to mam oszczędności. Ubezpieczenie nie pokryje wszystkiego, jeśli w niektórych przypadkach pozwoli na coś więcej, niż przedłużoną agonię. No ale cóż, selekcja naturalna zrobi swoje. A jak rodzice jeszcze nie będą mieli spłaconego kredytu, to też wezmą następny?

Jak to jest, że w przypadku mieszkania nie można liczyć na rodziców, a na chorobę (także z większymi kosztami, niż mieszkanie) bez problemu?

Atakuję, czy po prostu stwierdzam? Dajesz takie wrażenie. Coś w rodzaju: "kredyt jest niezbędny w większości sytuacji do normalnego życia"

"Rozumiem, że jesteś z tych, którzy w razie takiej sytuacji biorą kredyt, otwierają zbiórkę w internecie i jęczą jak ich los pokarał?"

No nie, źle rozumiesz. Przede wszystkim nie jęczę - ogranicz agresję w wypowiedziach.

Mam spore oszczędności bez kredytu i zbiórek.

Jednak jakby było kilkaset tysięcy, to by było krucho. Może by się część uzbierało. Może całość (a może nie).

Ale nie tylko o mnie tu chodzi. Skoro normalni ludzie nie są w stanie odłożyć na dom, to chyba na operację (leczenie), która jest względnym zaskoczeniem, tym bardziej.

Więc u nich potrzebę/niezbędność kredytu widzę bardziej.

To, że Tobie bez kredytu się nie udałoby się mieszkać na poziomie, to nie znaczy, że się nie da wcale.

Więc skończ już z tym gadaniem o kwaterach robotniczych i nie wiadomo czym jeszcze, jak to życie jest złe bez kredytu. Nie potrafisz - inni tak.

W jaki sposób Cię wyzywam? Że mam inne zdanie? Czy że na podstawie obserwacji mam swoją opinię o Tobie?

A jak się astronauty doczepiłeś: zostają nimi jednostki wybitne, które z pewnością dostają stypendium.

I chyba od razu typowo na astronautę to się nie da, ale to szczegół przykładu, więc i mniejsza z tym.

No ale widzę, że o składkach na NFZ mamy podobne zdanie.

@pawel24pl Nigdzie nie powiedziałem, że kredyt jest niezbędny do normalnego życia. Jeśli masz możliwości żyć bez kredytu nie odejmując sobie przysłowiowo od ust, to jak najbardziej należy się tego trzymać. Jest sporo ludzi, którzy kredyt traktują jak sposób życia i praktycznie na wszystko się zadłużają, a tu nie o to chodzi. Taka rzecz musi być dokładnie przemyślana i uzasadniona. Nie znam statystyk i chociażby z tego powodu nie powiem co jest większością, a co nie. Po prostu są różne sytuacje i raz się opłaci, raz nie. Uwzględniając cały naród z pewnością się nie opłaci, bo większość nie ma takiej potrzeby lub możliwości. Jesli jednak chodzi o wybrane grupy ludzi, to proporcje będą różne i nie ma co od razu wytykać sobie obranej decyzji. Można nazwać idiotą kogoś, kto ma problem ze stabilnym zatrudnieniem czy znalezieniem pracy i bierze kredyt jak tylko uda mu się utrzymać chwilę w pracy.

Mam wrażenie, że po prostu nie masz zaufania i boisz się tak dużych korporacji jak banki czy ubezpieczalnie. Często wystarczy dobrze przestudiować umowy aby wiedzieć co i jak. Owszem, często pojawiają się kruczki i chociażby dlatego najlepiej zatrudnić specjalistę, który je wyłapie. Nikomu bym nie radził brać kredytu, czy nawet ubezpieczać się bez konsultacji umowy z kimś obeznanym w temacie. Jak zrobisz to dobrze, to nie masz się już czego obawiać, bo znasz zasady gry i nie dasz się zaskoczyć. Największy jest strach przed nieznanym.

Dywagujemy tu o różnych sytuacjach, z których każda może wyglądać inaczej. Co będzie, jeśli rodzice mają bardzo konserwatywne podejście i chcą mieć tych oszczędności na emeryturę czy nagłe wypadki? Jeśli nie chcą ryzykować zadłużaniem się i wolą trzymać pieniądze na czarną godzinę, to nie przeznaczą ich wszystkich na domy dla dzieci, ale już w razie nagłej potrzeby wesprą. Gdyby kredyty były z założenia źle, to nikt by ich nie brał i każdy by je odradzał. Zwyczajnie nie są i wielu ludzi na nich korzysta. Zawsze znajdzie się sytuacja, w której warto lub nie warto brać kredytu, więc nie znajdziesz jednej, złotej zasady dla wszystkich.

Cały czas wciskasz mi, że nie potrafię żyć bez kredytu. Tak trudno zrozumieć, że zwyczajnie nie mam ochoty zaciskać pasa w imię "niezależności finansowej", na której finalnie wyjdę stratny? W moim przypadku kredyt ewidentnie się opłacił. Nie gdybam tu o przyszłości, bo mam to już za sobą i wiem, że zostałem z większym kapitałem, niż bym uzbierał na wynajmach. Nawet zaciskając pasa i żyjąc na stancjach ze studentami tyle bym nie odłożył, bo ceny nieruchomości w tym czasie poszły sporo w górę. Zamiast jednak skupić się na temacie, to wciąż próbujesz sprowadzić go do tego, że to ze mną jest coś nie tak.

Zobacz sobie chociażby na ludzi kupujących mieszkania pod wynajem. Też często kupują mieszkanie na kredyt wyczerpując swoją zdolność kredytową i spłacają go wynajmując to mieszkanie. Ostatecznie po 20-30 latach mieszkanie mają spłacone. Może i zarobiliby więcej kupując je za gotówkę, ale najpierw tą gotówkę muszą mieć. Życie nie jest wieczne i czasem lepiej podjąć trochę odpowiedzialności aby przyspieszyć rozwój. Dla mnie nie ma różnicy, czy chcesz rozwinąć firmę na kredyt, czy kupić mieszkanie. Jeśli masz solidny plan i wiesz, co robisz, to czemu nie? To niczym się nie różni od wzięcia kredytu na maszynę, która ułatwi pracę i przyspieszy produkcję. Zadłużysz się, ale dosyć szybko przy mniejszym wkładzie pracy maszyna zarobi na siebie. Nawet jeśli tyle samo czasu to zajmie, to uzbieranie na jej zakup manufakturą, to oszczędzisz czas i energię, które możesz poświęcić na coś innego. I tu jest sedno sprawy. Dla mnie czas na przeprowadzki, szukanie kolejnych ofert, użeranie się ze współlokatorami i brakiem przestrzeni do życia czy chociażby zbyt długie dojazdy do pracy zabierają niepotrzebnie czas i energię, których nikt mi nie odda.

OdpowiedzKomentuj obrazkiem

Zmodyfikowano

1 raz.

Ostatnia modyfikacja:

10 lipca 2019 o 0:18

Pieniądze prędzej czy później zarobisz, więc wszystko sprowadza się do tego, aby pracować mądrze i nie marnować swojego potencjału na sprawy, które nie mają dla Ciebie wartości.

Skodo dla Ciebie wartość niezależności żyjąc bez współlokatorów jest mała, to ja to doskonale rozumiem. Skoro cenisz sobie inne rzeczy niż wygodny dojazd do pracy lub spełnianie się w wybranej gałęzi gospodarki (która w domu rodzinnym nie istnieje), to też to rozumiem. Cenisz sobie spokój ducha bez żadnych zobowiązań wobec banków. Pamiętaj jednak o tym, że inni mogą mieć inne priorytety i inaczej wartościować takie rzeczy, więc co dla Ciebie jest i zawsze będzie nieopłacalne, to dla innych może się okazać dobrym wyborem. Po prostu nie przypisuj wszystkim z góry swojego systemu wartości i staraj się zrozumieć punkt widzenia innych osób :)

@ZONTAR

10 dni już piszemy

Nie czytam Twojego, bo już mi się nie chcę

"Moja racja jest najmojsza i mniej twojsza, niż Twoja"

Przecież jak ktoś to czyta to w międzyczasie może sobie popcorn jeść; takie emocje.

Kończmy waść i tyle

Brednie. Ten zerowy PIT to znacznie, znacznie mniejsze kwoty. Osobiście uważam, że to krok w dobrą stronę, choć bardzo niewłaściwa jest dyskryminacja obywateli ze względu na wiek - zerowy PIT powinien dotyczyć wszystkich osób fizycznych...

@Kyrie czemu przeinaczasz fakty i piszesz wynagrodzenia z dupy to po pierwsze. Po drugie Zuza nie będzie chciała pracować za 2226 zł tylko narobi przez 8 lat czwórkę dzieci i dostanie 2000+ oraz dodatkowo inne pomoce socjalne, tak więc państwo będzie łożyć na jej utrzymanie. Bardzo przyszłościowe myślenie.

A wystarczy nie kraść w rządzie, zlikwidować absurdalne obciążenie kosztów pracy, zamiast rozdawnictwa publicznych pieniędzy w rodzaju 500+ wprowadzić ulgi podatkowe dla rodziców itp. No ale tego akurat się NIE DA zrobić.