Amerykę odkrywasz? każdy kto bierze kredyt dostaje informacje ile bierze i ile będzie musiał spłacić - wszystko można sobie policzyć - czego nie rozumiesz? zmusili Cię do podpisania dokumentów czy dobrowolnie podpisałeś?

Zeby nie było. Banki w Polsce to bardziej lichwa niz banki. W europie wiekoszsc takich numerow które robią tutaj banki kończy sie gigantycznimy karami i zwrotem kasy do klientow (a nie jak w Polsce kara idzie nie wiadomo gdzie). Ale ok 2012 roku brałem kredyt. Oglądałem oferty w zlotowkach oraz euro. I wtedy spłaty odsetek tak mniej wiecej wygladaly dla PLN (ponad 80% odsetek reszta spłata wkładu). Stopy procentowe wygladały podobnie w Polsce jak teraz. Dlatego zdecydowalem sie na euro. Nie bałem się az tak bardzo, gdyż zarabiałem za granica i różnica walut nie stanowila ryzyka. Ale dlaczgo ludzie zakładali iż stopy będa cały czas tak niskie. Skoro było to historyczne minimum? To samo co z frankami. Po prostu kredyt bierze sie taki, jaki bedzie szlo splacac jak sie warunki zmienia. Ale nie czarujmy sie. Jak jest dobrze, wszyscy myslimy ze zawsze tak bedzie. Jakis niecały rok temu rozmawiałem ze znajomą. Pochwaliła sie iz dostała premie. Tak przy rozmowie zeszlo czy naplaci kredyt (bo ja nadplacam jak tylko moge). Powiedziala po co, skoro stopy sa tak niskie. I pojachali na wakacje. Nadplata tego wtedy na bank polepszylaby sytuacje teraz. Ale w Polsce potrafimy przejesc na kredyt (np. huczne wesele, urlop), wziasc za duzy kredyt, niz po prostu trzymac finanse w ryzach. Przeciaz zyjemy w dzungli a nie cywilizowanym kraju. Nie ma co sie ludzic ze rzadzacy z jakiejkolwiek parti beda myslec o nas. A tak Polak wciaż taki sam - przed czy po szkodzie....

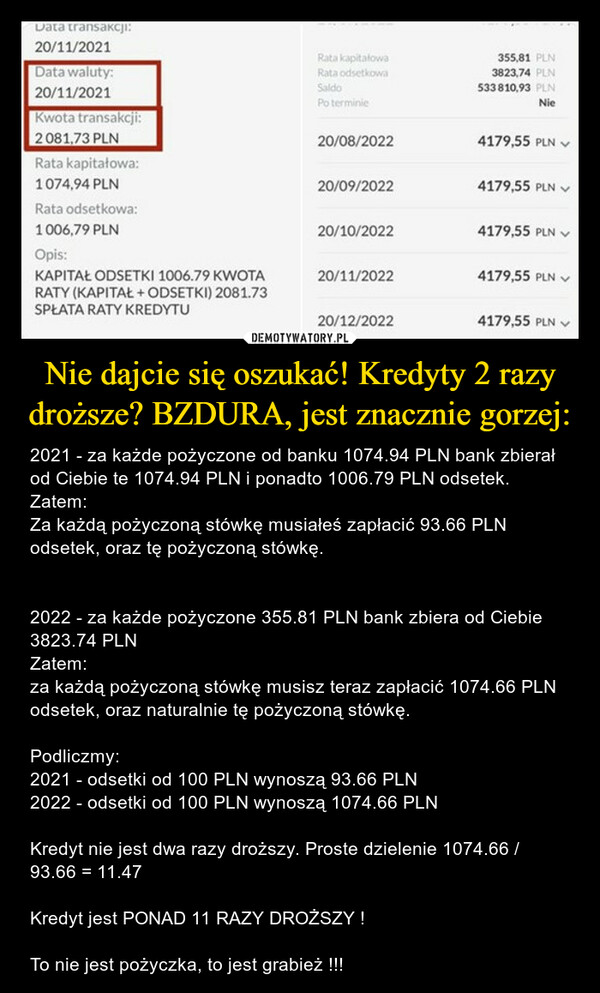

pacząc na sold ponad 500 tys, pewnie kredyt wzięty rok temu, ledwo zamieszkany dom, cztli te wyliczenia ile odsetek bank bierze są z początku harmonogramu, wszędzie w pierwszych latach bierze polowe kapitału a polowe odsetek bo nim ktoś oszczędzi na spłatę całości kapitału to bank już swoje na odsetkach zarobi, a z każdą ratą jest mniejsza ilość odsetek do tego stopnia że w połowie harm 90% raty to kapitał

Porównywałem dziś kredyt na samochód polską a Belgia . Polska 44tys do oddania 65 tys rata 1375 zł na 48 miesięcy. Belgia 9459 euro = około 44 tys zł rata 220 euro na 48 miesięcy. Taka mała różnica między krajami przy czym jaka duża różnica w zarobkach .

Każdy bank zabiera a polska musi być niekorzystna bo kto będzie kupował samochody ze wschodu z drugiej reki jak nie Polacy.

W kredytach najpierw spłacasz odsetki, rata kapitałowa sukcesywnie rośnie z czasem... Bierzecie kredyty a nawet nie wiecie jak działają? Ludzie co z wami nie tak.

Odsetki nie są od jednej raty tylko od całej kwoty do spłaty. Kwota do spłaty przez rok niewiele się zmieniła ale za to oprocentowanie poszło mocno do góry. Kwota do spłaty x oprocentowanie i wychodzi ci rata odsetkowa.

Szybkie liczonko i wychodzi mi, że obecne Twoje oprocentowanie to 8,6%

A więc odsetki od stówki to 8,6 zł rocznie a nie 1074.66 miesięcznie jak sugerujesz. A że tych stówek masz dokładnie 5 338 to miesięcznie za te stówki musisz zapłacić 8,6*5338/12 = 3825 zł. Ale spokojnie z każdym miesiącem będzie ich mniej w miare jak będziesz spłacał kapitał, zakładając taką samą stopę procentową, bo chyba przeszedłeś już na stałą stopę prawda?

A tak poważniej kredyty są dla idiotów którzy chcą mieć już teraz coś i związują się na 30 lat na niewolnictwo w spłacaniu tego g. Już nawet nie mam na myśli przekrętów z kursem franka czy % zmiennym dla złotówek. Gdyby nawet to było niezmienne to i tak kredyty są dla idiotów!

Lepiej mieszkać na cudzym niż mieć pętle na szyi przez 30 lat!

@antyfrajer czekaj, co? Ja wziąłem kredyt na 30 lat, nie dlatego, że jestem idiotą, tylko właśnie dlatego, że nie jestem. Znalazłem mieszkanie poniżej ceny rynkowej -> 500k gdzie podobne chodziły po 580k. Gdbym miał co miesiąc odkładać 5k bo tyle odkładałem to uzbieranie 400k (bo 100 juz mialem) zajęło by mi 80 miesięcy czyli ponad 6,5 roku. Tymczasem już teraz po 4 latach mieszkanie jest warte 780-900k (za tyle chodzą obecnie na osiedlu z tym metrażem) więc musiałym zbierać jeszcze dłużej. Do tego regularnie nadpłacam i za 12 lat chce się juz kredytu pozbyć. Kredyty sa w porządku pod warunkiem, że wiesz co podpisujesz i potrafisz liczyć. Ja nie czuje żadnej pętli na szyi i wole mieszkać na swoim. Poza tym żadnego problemu nie mam bo przeszedłem na ratę stałą, więc przez prawie 5 lat mi nic nie wzroścnie, a jak inflacja się rozszaleje to nawet lepiej dla mnie bo łatwiej będzie mi nadpłacać (wyższe dochody)

@yoyo2123 No i właśnie za 6,5 roku miałbyś na własność.

Mocno koloryzujesz że z 500k mieszanie wzrosło do 900k czyli prawie drugie tyle.

Suma 700k nawet jest sporo zawyżona.

Nie chce mi się szukać roczników statystycznych, pierwszy lepszy artykuł google pokazuje, że w ciągu ostatnich 6 lat (od 2021) mieszkania wzrosły o 50%.

Ale to 6 lat a nie 4. https://www.money.pl/gospodarka/ceny-mieszkan-50-procent-w-gore-w-szesc-lat-6690554736417440a.html

Tak czy inaczej zapłacisz za kredyt na 400K w ciągu 30 lat 800K a jak brałbyś w ostatnim czasie to z powodu zmiennych stóp 1200k i to jest właśnie idiotyzm o którym mówię.

@antyfrajer no właśnie bym nie miał po 6.5 roku na własność bo musiałbym zbierać jeszcze więcej. Już nie mówiąc, ze w między czasie musiałby wynajmować a wynajem w moim wypadku był wyższy niż rata odestkowa. Czyli w skrócie, jeśli odsetki wynoszą mnie 2000 miesięcznie a wynajem podobnego mieszkania kosztuje przynajmniej 2800 to frajerstwem jest własnie nie branie kredytu. A te zmienne stopy to se daruj - można wziąć na stały procent

OdpowiedzKomentuj obrazkiem

Zmodyfikowano

4 razy.

Ostatnia modyfikacja:

24 czerwca 2022 o 17:55

@antyfrajer

Możesz, nie wierzyć, ale naprawdę trafiłem na okazję.Patrze własnie na ogłoszenie z mojego osiedla, 75m2 za 11630 zł/m. W 2018 kupiłem moje 75m za 6500 zł/m, wzrost o 78%. Ten wzrost o 50% to średni wzrost, jedne mieszkania urosły bardziej, inne mniej. I teraz policzmy, odkładałem 5k, a za wynajem małego mieszkanka płaciłem 900zł (okazja, fatalny standard). Musiałem zmienić mieszkanie ze względu na dziecko. Za wynajem obecnie 4,5k podobego mieszkania, ale teraz jest wyjątkowa sytuacja, liczmy 3k za wynajem 75metrów. Więc odkładałbym tylko 2900. I teraz tak w 2018 roku miałem 100k obecnie mieszkanie 825k (licznmy ze za 11k metr), do uzbierania 725k. W między czasie było 54 miesięcy, 54 * 2,9k daje 256,6k czyli 31%. Więc przez 4,5 roku uzbierałbym 11% potrzebnej kwoty bo wczesniej miałem 20%. Już nie mówiąc, że za wynajem zapłaciłbym więcej niż odsetki w tym czasie. Daruj sobie, na prawdę mam dobrze policzone.

@yoyo2123 Są różne sytuacje życiowe, ja wolałbym się gnieździć u rodziców i nie płacić za wynajem. Wiem nie każdy chce i ma taką możliwość, ale zakładam, że w wielu przypadkach jest to możliwe.

Z ratami z oprocentowaniem stałym nie jest tak kolorowo jak piszesz, że "można sobie wziąć". Wiec rozmawiałem z moim kumplem czemu ma zmienne raty, jak brał kredyt rok temu. Odpowiedział mi, że banki nie były chętne na udzielenie kredytu ze stałym oprocentowaniem ja jak już to dawano mu tylko chyba 30% potrzebnej sumy.

Tak wiec trafił na najgorszy okres i teraz musiał zatrudnić się na drugim etacie.

Jak miałeś farta kupić coś okazyjnie to inna sprawa, że zyskałeś na wartości w porównaniu do średniej. Nie o tym mowa. Teraz też można znaleźć okazję jak się dobrze poszuka.

Ja jestem przeciw kredytom i to, że ty się czujesz dobrze mając 30 lat ratę na karku i świadomość, że jak wyrzucą cię z roboty i nie zapłacisz kilku rat trafisz pod most. Gratuluje samopoczucia i cieszenia się z tego, że wzrosła wartość czegoś (mieszkania) którego nie jesteś właścicielem.

Sytuacje jest niepewna jeśli chodzi o raty kredytu i jak jeszcze ci nie podwyższyli raty kredytu to się ciesz bo jak wzrośnie o 50% to nagle się okaże, że wynajem miałbyś za 2,8k a ratę będziesz płacić 3k albo niedługo 4k.

Tak ma właśnie mój kolega który rok temu płacił 1,5 k a teraz 3k.

OdpowiedzKomentuj obrazkiem

Zmodyfikowano

1 raz.

Ostatnia modyfikacja:

25 czerwca 2022 o 10:03

@antyfrajer i znowu pudło, jak na antyfrajera zbyt często frajerzysz. Po pierwsze, jak masz hipotekę to Ty jesteś właścicielem nie bank, w banku masz tylko dług, mieszkanie możesz sprzedać w dowolnej chwili za taka kwotę jaka masz ochotę. Po drugie rata mi nie wzrośnie bo przeszedłem na stałe oprocentowanie. Po trzecie uprzedzając kolejny argument co zrobie jak wibor spadnie - spłacę kredyt kredytem o zmiennej stopie albo stałej z niższym oprocentowaniem. Po czwarte mieszkanie z rodzicami nie wchodzi w grę i jest to sytuacja nader częsta. Po piąte jak mnie wyrzuca z roboty, w kolejnym miesiącu bede miał nowa prace. Po szoste nawet jakbym nie znalazł nowej roboty od razu to czy słyszałeś o czymś takim jak poduszka finansowa? Spokojnie jestem w stanie przez pol roku się utrzymać. Po 7 w ogóle się nie odniosłeś do tego, ze koszt kredytu jest niższy od kosztu wynajmu w wielu przypadkach. Po 8 Twój kolega albo jest idiota albo zmyślasz. Zawsze można wziąć kredyt na zmienna i przejść na stałe na okres 5 lat, wynika to z ostatnich zmian przepisów, nie jest badana zdolność ani nie ma żadnych opłat, wystarczy jeden wniosek. No i po dziewiąte, jak masz łeb na karku to kredyt spłacisz szybciej niż w 30 lat. A i po dziesiąte uprzedzając kolejne argumenty, ubezpieczenie od śmierci i inwalidztwa pokrywają cała wartość kredytu.

Z kredytów trzeba korzystać mądrze, trzeba policzyć czy się opłaca i nie brać pod kurek, trzeba tez zadbać o poduszkę finansowa. Jak dla mnie stwierdzenie ze wszystkie kredyty są zawsze i wszędzie złe jest tak samo idiotyczne jak zaciąganie kredytu bez zrozumienia umowy.

@yoyo2123 Zapytam kumpla jak się z nim spotkam czy może przejść teraz na stałe oprocentowanie, pewnie tak, może tylko na jakich warunkach?. Raczej do bani czyli jak ma teraz albo gorzej.

To co piszesz o hipotece to teoria a prawda jest taka, że właścicielem jest bank, do momentu spłacenia ostatniej raty. Fajnie, że masz tak dobre samopoczucie.

Nie znam cię ani twojej konkretnej sytuacji wiec nie chodzi o osobisty przypadek.

Generalnie powtarzam po raz kolejny: 30 lat żyć z kredytem na głowie to może człowiek który nie ma wyobraźni. Jak spłacasz kredyt to nie masz żadnej poduszki. Osoby które stać na mieszkanie to kupują je za gotówkę i tyle. Jak cię nie stać to nie kupujesz 75m2 tylko (dla pary z 1 dzieckiem 45 metrów czyli 2 pokoje). I tak dalej. Teraz są możliwości wyjazdów za granicę i tam zamiast pracować 6,5 roku popracować wystarczy połowę tego albo mniej. Ale co ja będę tu doradzał. Całe pokolenie chce mieć teraz, już i ....na kredyt mieć ... Dla mnie to idiotyzm i zdania nie zmienię.

Szkoda dyskutować bo nikt z nas raczej zdania nie zmieni.

OdpowiedzKomentuj obrazkiem

Zmodyfikowano

2 razy.

Ostatnia modyfikacja:

25 czerwca 2022 o 22:46

@antyfrajer

"To co piszesz o hipotece to teoria a prawda jest taka, że właścicielem jest bank, do momentu spłacenia ostatniej raty" - no nie masz racji, w księdze wieczystej jak byk stoi, że jestem włascicielem. Wpis o hipotece też jest, ale chyba nie wiesz jak działa hipoteka prawda? No i wszystkie przepisy prawa mówią, że jestem właścicielem, mam nawet akt notarialny. Więc nie, to co Ty mówisz to tylko Twoja teoria, której przeczą fakty.

"30 lat żyć z kredytem na głowie to może człowiek który nie ma wyobraźni" - mam wrażenie, że to Tobie wyobraźni brakuje by wyobrazić sobie sytuacje, kiedy kredyt jest lepszym rozwiązaniem.

"Jak spłacasz kredyt to nie masz żadnej poduszki" No jak jesteś głupi to nie masz. Ja np mam 60k w różnych aktywach z których w przeciągu 1 dnia do 6 miesiecy mogę wyjąć. I generalnie większość osób, które znam z kredytami ma swoje poduszki mniejsze lub większe.

"Osoby które stać na mieszkanie to kupują je za gotówkę i tyle" - otóż nie tylko, wiele mieszkań kupowanych jest na kredyt i ludzi na to stać..

"Jak cię nie stać to nie kupujesz 75m2 tylko (dla pary z 1 dzieckiem 45 metrów czyli 2 pokoje)" po pierwsze stać mnie po drugie, kim jesteś by dyktować kto na jakim metrażu ma mieszkać?

" Teraz są możliwości wyjazdów za granicę i tam zamiast pracować 6,5 roku popracować wystarczy połowę tego albo mniej." - Można, ale można też nie zostawiać swojej rodziny i skorzystać z tańszej opcji jaką jest kredyt ;)

" Całe pokolenie chce mieć teraz, już i ....na kredyt mieć .." - nie, pokolenie nie chce mieć na kredyt, kredyt to jest tylko środek do celu. Posiadanie kredytu dla samego posiadania kredytu też do końca idiotyzmem nie jest ( czasem chodzi o budowanie zdolności/wiarygodności kredytowej )

"Dla mnie to idiotyzm i zdania nie zmienię." - czyli generalizujesz, wszystkie sytuacje i rodzaje kredytów sprowadzasz do jednego słowa, a następnie te słowo nazywasz idiotycznym, hmm...

"Szkoda dyskutować bo nikt z nas raczej zdania nie zmieni." nigdy nie jest szkoda, dopóki ktoś podaje argumenty

I tak na koniec, Ty sobie zdajesz sprawę, że cały nasz rozwój gospodarczy jest na kredyt? Wiesz co to pieniądz fiducjarny i jak wpłynął na rozwój? Wiesz, że kredyt jest powszechny w biznesie i finansowaniu inwestycji? Zdajesz sobie sprawę, że nieruchomość też jest swego rodzaju inwestycją nawet jak planujesz w niej mieszkać?

@yoyo2123 Tak wiem, że na kredyt działa wiele biznesów, inwestycji itd.

Właśnie o to chodzi, że ja jestem temu przeciwny! Nasz obecny tfu (nie) rzad też robi wszystko na kredyt który będą spłacać kolejne pokolenia.

Oczywiście są przypadki, że kredyt może być dobrym rozwiązaniem, ale generalnie to jestem przeciw.

Jak już chcesz polemizować z każdym zdaniem to twoje "po pierwsze stać mnie po drugie, kim jesteś by dyktować kto na jakim metrażu ma mieszkać?" pokazuje mi dokładnie z kim mam do czynienia. Tak jak pisałem wcześniej, po prostu brak wyobraźni, pazerność, "należy mi się" "stać mnie" "pokaż się a zastaw się' i długo mógłbym wymieniać takie podejście do życia.

Ja mam zupełnie inne i uważam, że jak cię nie stać to kupujesz to na co cie stać a nie zadłużasz się na 30 lat. Żadnym argumentem dla mnie nie są głupie wyliczenia jak z tyłu głowy masz 30 lat NIEWOLNICTWA. I łódź się dalej, wpisem w księdze wieczystej. tak samo łatwo jak cię tam wpisano możne cię BANK wykreślić i przejąć to. Dlatego nazywa się to kredyt HIPOTECZNY bo zastawem kredytu jest (niby) twoje mieszkanie.

Skończmy już tą bezpłodną dyskusje na tym portalu bo to wdepnąłeś w g. zwane kredytem a ja nie i tyle w temacie.

@antyfrajer czyli masz zero argumentów w odpowiedzi na moje argumenty.

„Zastaw się a postaw się” i „pazerność” dobre sobie, próbuje Ci tłumaczyć, ze nie wszystko jest czarno białe i są są sytuacje gdy kredyt się opłaca. Sam jestem przeciwnikiem tego co opisałeś, brania kredytu pod kurek, bez zabezpieczenia i zrozumienia. Ale nie dociera.

Sam zaorałes się następującym stwierdzeniem.

„ Tak wiem, że na kredyt działa wiele biznesów, inwestycji itd.

Właśnie o to chodzi, że ja jestem temu przeciwny! ”

Nie traktujesz kredytu jako koszt tak jak np koszt materiałów, czy pracy ludzi. Nie potrafisz sobie wyobrazić, ze na kredycie można „zarobić”. Ja sobie potrafię wyobrazić, ze można stracić ale od tego jest odpowiednie zarządzenie ryzykiem. I to Ty zarzucasz brak wyobraźni. Jednak masz racje, dyskusja nie ma sensu jak druga strona nie podaje żadnych argumentów.

Pozwól, ze podsumuje Twoje argumenty branie kredytu to:

- brak wyobraźni, dlaczego? Nie napisałeś

- wyliczenia dotyczące kosztu są głupie, bo? Nie napisałeś

- branie kredytu to pazerność, dlaczego? Brak argumentu

- płacisz za nie swoje, otóż Twoje i na pewno bardziej Twoje niż wynajem, a nie każdy ma opcje mieszkać z rodzicami

- niewolnictwo, tu się mogę częściowo zgodzić pod warunkiem ze ten kto kredyt brał nie brał pod uwagę kłopotów i nie wie czym hipoteka jest. Nadal nie jest to niewolnictwo bo możesz sprzedać i spłacić kredyt kiedy tylko chcesz, no chyba ze byłeś głupi i przepłaciłeś za nieruchomosc

- teraz ludzie chcą mieć wszystko już, no cóż jest to prawda, ale pytanie po co czekac, czas tez jest cenny, logika i matematyka pozwolą Ci wyliczyć na co Cię stać a na co nie

@yoyo2123 Jak oczywiste rzeczy o których piszę trzeba jeszcze argumentować, to sorki ale musiałbym tu chyba referat napisać.

Wcale się nie zaorałem pisząc też o tym, że jest taka patologia, że wszystko na kredyt.

Owszem można i tak działać. Ale można też inaczej,

Te niby twoje argumenty pykną jak bańka jak stanie się jakiekolwiek nieszczęście a przez 30 lat mieć stres to naprawdę jest brak wyobraźni i idiotyzm o tym nie myśleć.

Masz co masz i sobie to tłumacz. Widzę, tu nie tylko to co opisałem wcześniej, ale też prawdopodobnie żonka marudząca o większym mieszkaniu w tle. Trochę reklam i kłamstw bankowych jakie to kredyty dobre i już ludzie dają się nabrać jak muchy na lep.

Ja poszedłem inną drogą, banki też mi oferowały kredyty itd. Nie chcę się tu publicznie wychwalać, ale ja mam spokojną głowę i nie mam żadnych kredytów i tak doradzam każdemu.

Na tym już definitywnie kończę bo to nie jest miejsce na poważne dyskusje.

@antyfrajer miejsce jak każde inne. Mój poziom stresu związany z kredytem wynosi 0 i tez mam spokojna głowę.

Czyli jednak nie będzie żadnych argumentów.

A teraz tak:

Jeśli za pol roku sprzedam mieszkanie za 800k, spłacę kredyt to odliczając to co włożyłem w mieszkanie jestem 270k do przodu plus oszczędności na wynajmie przez ostatnie 5 lat, czyli kolejne 180k licząc srednio po 3k na miesiąc, łącznie 450k zysku. Tylko ze wtedy musiałbym wynająć mieszkanie, obecnie 4,5k/ms. Bez kredytu ale z wynajmem maksymalnie w tym okresie oszczedzilbym 130k. Zostając na starym mieszkaniu oszczedzilbym 300k ale oznaczało by to 5 lat gdziedzenia się na ciasnej klitce.

Porównanie od czapy. Brak podanych informacji początkowych, choćby kwoty kredytu dla obu przypadków.

Rata odsetkowa jest od kwoty zaciągniętego kredytu a nie od raty kapitałowej. Rata kapitałowa jest zależna od czasu na jaki kredyt został zaciągnięty czy też od rodzaju kredytu - inna jest dla rat stałych a inna dla malejących, proporcje też będą inne w zależności od tego czy jesteśmy na początku czy na końcu spłacania kredytu.

Amerykę odkrywasz? każdy kto bierze kredyt dostaje informacje ile bierze i ile będzie musiał spłacić - wszystko można sobie policzyć - czego nie rozumiesz? zmusili Cię do podpisania dokumentów czy dobrowolnie podpisałeś?

Zeby nie było. Banki w Polsce to bardziej lichwa niz banki. W europie wiekoszsc takich numerow które robią tutaj banki kończy sie gigantycznimy karami i zwrotem kasy do klientow (a nie jak w Polsce kara idzie nie wiadomo gdzie). Ale ok 2012 roku brałem kredyt. Oglądałem oferty w zlotowkach oraz euro. I wtedy spłaty odsetek tak mniej wiecej wygladaly dla PLN (ponad 80% odsetek reszta spłata wkładu). Stopy procentowe wygladały podobnie w Polsce jak teraz. Dlatego zdecydowalem sie na euro. Nie bałem się az tak bardzo, gdyż zarabiałem za granica i różnica walut nie stanowila ryzyka. Ale dlaczgo ludzie zakładali iż stopy będa cały czas tak niskie. Skoro było to historyczne minimum? To samo co z frankami. Po prostu kredyt bierze sie taki, jaki bedzie szlo splacac jak sie warunki zmienia. Ale nie czarujmy sie. Jak jest dobrze, wszyscy myslimy ze zawsze tak bedzie. Jakis niecały rok temu rozmawiałem ze znajomą. Pochwaliła sie iz dostała premie. Tak przy rozmowie zeszlo czy naplaci kredyt (bo ja nadplacam jak tylko moge). Powiedziala po co, skoro stopy sa tak niskie. I pojachali na wakacje. Nadplata tego wtedy na bank polepszylaby sytuacje teraz. Ale w Polsce potrafimy przejesc na kredyt (np. huczne wesele, urlop), wziasc za duzy kredyt, niz po prostu trzymac finanse w ryzach. Przeciaz zyjemy w dzungli a nie cywilizowanym kraju. Nie ma co sie ludzic ze rzadzacy z jakiejkolwiek parti beda myslec o nas. A tak Polak wciaż taki sam - przed czy po szkodzie....

pacząc na sold ponad 500 tys, pewnie kredyt wzięty rok temu, ledwo zamieszkany dom, cztli te wyliczenia ile odsetek bank bierze są z początku harmonogramu, wszędzie w pierwszych latach bierze polowe kapitału a polowe odsetek bo nim ktoś oszczędzi na spłatę całości kapitału to bank już swoje na odsetkach zarobi, a z każdą ratą jest mniejsza ilość odsetek do tego stopnia że w połowie harm 90% raty to kapitał

Porównywałem dziś kredyt na samochód polską a Belgia . Polska 44tys do oddania 65 tys rata 1375 zł na 48 miesięcy. Belgia 9459 euro = około 44 tys zł rata 220 euro na 48 miesięcy. Taka mała różnica między krajami przy czym jaka duża różnica w zarobkach .

Każdy bank zabiera a polska musi być niekorzystna bo kto będzie kupował samochody ze wschodu z drugiej reki jak nie Polacy.

To teraz proszę podziel dwa jabłka przez trzy mandarynki i pomnóż przez cztery truskawki. Ile wychodzi?

W kredytach najpierw spłacasz odsetki, rata kapitałowa sukcesywnie rośnie z czasem... Bierzecie kredyty a nawet nie wiecie jak działają? Ludzie co z wami nie tak.

żebyś jeszcze liczyć umiał

Odsetki nie są od jednej raty tylko od całej kwoty do spłaty. Kwota do spłaty przez rok niewiele się zmieniła ale za to oprocentowanie poszło mocno do góry. Kwota do spłaty x oprocentowanie i wychodzi ci rata odsetkowa.

Ktoś tu nie wie jak działają kredyty na zmienne oprocentowanie...

Szybkie liczonko i wychodzi mi, że obecne Twoje oprocentowanie to 8,6%

A więc odsetki od stówki to 8,6 zł rocznie a nie 1074.66 miesięcznie jak sugerujesz. A że tych stówek masz dokładnie 5 338 to miesięcznie za te stówki musisz zapłacić 8,6*5338/12 = 3825 zł. Ale spokojnie z każdym miesiącem będzie ich mniej w miare jak będziesz spłacał kapitał, zakładając taką samą stopę procentową, bo chyba przeszedłeś już na stałą stopę prawda?

A więc nie bierzmy kredytów, wykończmy drani. Co za idiota.

Dobry zwyczaj: nie pożyczaj!

A tak poważniej kredyty są dla idiotów którzy chcą mieć już teraz coś i związują się na 30 lat na niewolnictwo w spłacaniu tego g. Już nawet nie mam na myśli przekrętów z kursem franka czy % zmiennym dla złotówek. Gdyby nawet to było niezmienne to i tak kredyty są dla idiotów!

Lepiej mieszkać na cudzym niż mieć pętle na szyi przez 30 lat!

@antyfrajer czekaj, co? Ja wziąłem kredyt na 30 lat, nie dlatego, że jestem idiotą, tylko właśnie dlatego, że nie jestem. Znalazłem mieszkanie poniżej ceny rynkowej -> 500k gdzie podobne chodziły po 580k. Gdbym miał co miesiąc odkładać 5k bo tyle odkładałem to uzbieranie 400k (bo 100 juz mialem) zajęło by mi 80 miesięcy czyli ponad 6,5 roku. Tymczasem już teraz po 4 latach mieszkanie jest warte 780-900k (za tyle chodzą obecnie na osiedlu z tym metrażem) więc musiałym zbierać jeszcze dłużej. Do tego regularnie nadpłacam i za 12 lat chce się juz kredytu pozbyć. Kredyty sa w porządku pod warunkiem, że wiesz co podpisujesz i potrafisz liczyć. Ja nie czuje żadnej pętli na szyi i wole mieszkać na swoim. Poza tym żadnego problemu nie mam bo przeszedłem na ratę stałą, więc przez prawie 5 lat mi nic nie wzroścnie, a jak inflacja się rozszaleje to nawet lepiej dla mnie bo łatwiej będzie mi nadpłacać (wyższe dochody)

@yoyo2123 No i właśnie za 6,5 roku miałbyś na własność.

Mocno koloryzujesz że z 500k mieszanie wzrosło do 900k czyli prawie drugie tyle.

Suma 700k nawet jest sporo zawyżona.

Nie chce mi się szukać roczników statystycznych, pierwszy lepszy artykuł google pokazuje, że w ciągu ostatnich 6 lat (od 2021) mieszkania wzrosły o 50%.

Ale to 6 lat a nie 4.

https://www.money.pl/gospodarka/ceny-mieszkan-50-procent-w-gore-w-szesc-lat-6690554736417440a.html

Tak czy inaczej zapłacisz za kredyt na 400K w ciągu 30 lat 800K a jak brałbyś w ostatnim czasie to z powodu zmiennych stóp 1200k i to jest właśnie idiotyzm o którym mówię.

@antyfrajer no właśnie bym nie miał po 6.5 roku na własność bo musiałbym zbierać jeszcze więcej. Już nie mówiąc, ze w między czasie musiałby wynajmować a wynajem w moim wypadku był wyższy niż rata odestkowa. Czyli w skrócie, jeśli odsetki wynoszą mnie 2000 miesięcznie a wynajem podobnego mieszkania kosztuje przynajmniej 2800 to frajerstwem jest własnie nie branie kredytu. A te zmienne stopy to se daruj - można wziąć na stały procent

Zmodyfikowano 4 razy. Ostatnia modyfikacja: 24 czerwca 2022 o 17:55

@antyfrajer

Możesz, nie wierzyć, ale naprawdę trafiłem na okazję.Patrze własnie na ogłoszenie z mojego osiedla, 75m2 za 11630 zł/m. W 2018 kupiłem moje 75m za 6500 zł/m, wzrost o 78%. Ten wzrost o 50% to średni wzrost, jedne mieszkania urosły bardziej, inne mniej. I teraz policzmy, odkładałem 5k, a za wynajem małego mieszkanka płaciłem 900zł (okazja, fatalny standard). Musiałem zmienić mieszkanie ze względu na dziecko. Za wynajem obecnie 4,5k podobego mieszkania, ale teraz jest wyjątkowa sytuacja, liczmy 3k za wynajem 75metrów. Więc odkładałbym tylko 2900. I teraz tak w 2018 roku miałem 100k obecnie mieszkanie 825k (licznmy ze za 11k metr), do uzbierania 725k. W między czasie było 54 miesięcy, 54 * 2,9k daje 256,6k czyli 31%. Więc przez 4,5 roku uzbierałbym 11% potrzebnej kwoty bo wczesniej miałem 20%. Już nie mówiąc, że za wynajem zapłaciłbym więcej niż odsetki w tym czasie. Daruj sobie, na prawdę mam dobrze policzone.

@yoyo2123 Są różne sytuacje życiowe, ja wolałbym się gnieździć u rodziców i nie płacić za wynajem. Wiem nie każdy chce i ma taką możliwość, ale zakładam, że w wielu przypadkach jest to możliwe.

Z ratami z oprocentowaniem stałym nie jest tak kolorowo jak piszesz, że "można sobie wziąć". Wiec rozmawiałem z moim kumplem czemu ma zmienne raty, jak brał kredyt rok temu. Odpowiedział mi, że banki nie były chętne na udzielenie kredytu ze stałym oprocentowaniem ja jak już to dawano mu tylko chyba 30% potrzebnej sumy.

Tak wiec trafił na najgorszy okres i teraz musiał zatrudnić się na drugim etacie.

Jak miałeś farta kupić coś okazyjnie to inna sprawa, że zyskałeś na wartości w porównaniu do średniej. Nie o tym mowa. Teraz też można znaleźć okazję jak się dobrze poszuka.

Ja jestem przeciw kredytom i to, że ty się czujesz dobrze mając 30 lat ratę na karku i świadomość, że jak wyrzucą cię z roboty i nie zapłacisz kilku rat trafisz pod most. Gratuluje samopoczucia i cieszenia się z tego, że wzrosła wartość czegoś (mieszkania) którego nie jesteś właścicielem.

Sytuacje jest niepewna jeśli chodzi o raty kredytu i jak jeszcze ci nie podwyższyli raty kredytu to się ciesz bo jak wzrośnie o 50% to nagle się okaże, że wynajem miałbyś za 2,8k a ratę będziesz płacić 3k albo niedługo 4k.

Tak ma właśnie mój kolega który rok temu płacił 1,5 k a teraz 3k.

Zmodyfikowano 1 raz. Ostatnia modyfikacja: 25 czerwca 2022 o 10:03

@antyfrajer i znowu pudło, jak na antyfrajera zbyt często frajerzysz. Po pierwsze, jak masz hipotekę to Ty jesteś właścicielem nie bank, w banku masz tylko dług, mieszkanie możesz sprzedać w dowolnej chwili za taka kwotę jaka masz ochotę. Po drugie rata mi nie wzrośnie bo przeszedłem na stałe oprocentowanie. Po trzecie uprzedzając kolejny argument co zrobie jak wibor spadnie - spłacę kredyt kredytem o zmiennej stopie albo stałej z niższym oprocentowaniem. Po czwarte mieszkanie z rodzicami nie wchodzi w grę i jest to sytuacja nader częsta. Po piąte jak mnie wyrzuca z roboty, w kolejnym miesiącu bede miał nowa prace. Po szoste nawet jakbym nie znalazł nowej roboty od razu to czy słyszałeś o czymś takim jak poduszka finansowa? Spokojnie jestem w stanie przez pol roku się utrzymać. Po 7 w ogóle się nie odniosłeś do tego, ze koszt kredytu jest niższy od kosztu wynajmu w wielu przypadkach. Po 8 Twój kolega albo jest idiota albo zmyślasz. Zawsze można wziąć kredyt na zmienna i przejść na stałe na okres 5 lat, wynika to z ostatnich zmian przepisów, nie jest badana zdolność ani nie ma żadnych opłat, wystarczy jeden wniosek. No i po dziewiąte, jak masz łeb na karku to kredyt spłacisz szybciej niż w 30 lat. A i po dziesiąte uprzedzając kolejne argumenty, ubezpieczenie od śmierci i inwalidztwa pokrywają cała wartość kredytu.

Z kredytów trzeba korzystać mądrze, trzeba policzyć czy się opłaca i nie brać pod kurek, trzeba tez zadbać o poduszkę finansowa. Jak dla mnie stwierdzenie ze wszystkie kredyty są zawsze i wszędzie złe jest tak samo idiotyczne jak zaciąganie kredytu bez zrozumienia umowy.

@yoyo2123 Zapytam kumpla jak się z nim spotkam czy może przejść teraz na stałe oprocentowanie, pewnie tak, może tylko na jakich warunkach?. Raczej do bani czyli jak ma teraz albo gorzej.

To co piszesz o hipotece to teoria a prawda jest taka, że właścicielem jest bank, do momentu spłacenia ostatniej raty. Fajnie, że masz tak dobre samopoczucie.

Nie znam cię ani twojej konkretnej sytuacji wiec nie chodzi o osobisty przypadek.

Generalnie powtarzam po raz kolejny: 30 lat żyć z kredytem na głowie to może człowiek który nie ma wyobraźni. Jak spłacasz kredyt to nie masz żadnej poduszki. Osoby które stać na mieszkanie to kupują je za gotówkę i tyle. Jak cię nie stać to nie kupujesz 75m2 tylko (dla pary z 1 dzieckiem 45 metrów czyli 2 pokoje). I tak dalej. Teraz są możliwości wyjazdów za granicę i tam zamiast pracować 6,5 roku popracować wystarczy połowę tego albo mniej. Ale co ja będę tu doradzał. Całe pokolenie chce mieć teraz, już i ....na kredyt mieć ... Dla mnie to idiotyzm i zdania nie zmienię.

Szkoda dyskutować bo nikt z nas raczej zdania nie zmieni.

Zmodyfikowano 2 razy. Ostatnia modyfikacja: 25 czerwca 2022 o 22:46

@antyfrajer

"To co piszesz o hipotece to teoria a prawda jest taka, że właścicielem jest bank, do momentu spłacenia ostatniej raty" - no nie masz racji, w księdze wieczystej jak byk stoi, że jestem włascicielem. Wpis o hipotece też jest, ale chyba nie wiesz jak działa hipoteka prawda? No i wszystkie przepisy prawa mówią, że jestem właścicielem, mam nawet akt notarialny. Więc nie, to co Ty mówisz to tylko Twoja teoria, której przeczą fakty.

"30 lat żyć z kredytem na głowie to może człowiek który nie ma wyobraźni" - mam wrażenie, że to Tobie wyobraźni brakuje by wyobrazić sobie sytuacje, kiedy kredyt jest lepszym rozwiązaniem.

"Jak spłacasz kredyt to nie masz żadnej poduszki" No jak jesteś głupi to nie masz. Ja np mam 60k w różnych aktywach z których w przeciągu 1 dnia do 6 miesiecy mogę wyjąć. I generalnie większość osób, które znam z kredytami ma swoje poduszki mniejsze lub większe.

"Osoby które stać na mieszkanie to kupują je za gotówkę i tyle" - otóż nie tylko, wiele mieszkań kupowanych jest na kredyt i ludzi na to stać..

"Jak cię nie stać to nie kupujesz 75m2 tylko (dla pary z 1 dzieckiem 45 metrów czyli 2 pokoje)" po pierwsze stać mnie po drugie, kim jesteś by dyktować kto na jakim metrażu ma mieszkać?

" Teraz są możliwości wyjazdów za granicę i tam zamiast pracować 6,5 roku popracować wystarczy połowę tego albo mniej." - Można, ale można też nie zostawiać swojej rodziny i skorzystać z tańszej opcji jaką jest kredyt ;)

" Całe pokolenie chce mieć teraz, już i ....na kredyt mieć .." - nie, pokolenie nie chce mieć na kredyt, kredyt to jest tylko środek do celu. Posiadanie kredytu dla samego posiadania kredytu też do końca idiotyzmem nie jest ( czasem chodzi o budowanie zdolności/wiarygodności kredytowej )

"Dla mnie to idiotyzm i zdania nie zmienię." - czyli generalizujesz, wszystkie sytuacje i rodzaje kredytów sprowadzasz do jednego słowa, a następnie te słowo nazywasz idiotycznym, hmm...

"Szkoda dyskutować bo nikt z nas raczej zdania nie zmieni." nigdy nie jest szkoda, dopóki ktoś podaje argumenty

I tak na koniec, Ty sobie zdajesz sprawę, że cały nasz rozwój gospodarczy jest na kredyt? Wiesz co to pieniądz fiducjarny i jak wpłynął na rozwój? Wiesz, że kredyt jest powszechny w biznesie i finansowaniu inwestycji? Zdajesz sobie sprawę, że nieruchomość też jest swego rodzaju inwestycją nawet jak planujesz w niej mieszkać?

@yoyo2123 Tak wiem, że na kredyt działa wiele biznesów, inwestycji itd.

Właśnie o to chodzi, że ja jestem temu przeciwny! Nasz obecny tfu (nie) rzad też robi wszystko na kredyt który będą spłacać kolejne pokolenia.

Oczywiście są przypadki, że kredyt może być dobrym rozwiązaniem, ale generalnie to jestem przeciw.

Jak już chcesz polemizować z każdym zdaniem to twoje "po pierwsze stać mnie po drugie, kim jesteś by dyktować kto na jakim metrażu ma mieszkać?" pokazuje mi dokładnie z kim mam do czynienia. Tak jak pisałem wcześniej, po prostu brak wyobraźni, pazerność, "należy mi się" "stać mnie" "pokaż się a zastaw się' i długo mógłbym wymieniać takie podejście do życia.

Ja mam zupełnie inne i uważam, że jak cię nie stać to kupujesz to na co cie stać a nie zadłużasz się na 30 lat. Żadnym argumentem dla mnie nie są głupie wyliczenia jak z tyłu głowy masz 30 lat NIEWOLNICTWA. I łódź się dalej, wpisem w księdze wieczystej. tak samo łatwo jak cię tam wpisano możne cię BANK wykreślić i przejąć to. Dlatego nazywa się to kredyt HIPOTECZNY bo zastawem kredytu jest (niby) twoje mieszkanie.

Skończmy już tą bezpłodną dyskusje na tym portalu bo to wdepnąłeś w g. zwane kredytem a ja nie i tyle w temacie.

@antyfrajer czyli masz zero argumentów w odpowiedzi na moje argumenty.

„Zastaw się a postaw się” i „pazerność” dobre sobie, próbuje Ci tłumaczyć, ze nie wszystko jest czarno białe i są są sytuacje gdy kredyt się opłaca. Sam jestem przeciwnikiem tego co opisałeś, brania kredytu pod kurek, bez zabezpieczenia i zrozumienia. Ale nie dociera.

Sam zaorałes się następującym stwierdzeniem.

„ Tak wiem, że na kredyt działa wiele biznesów, inwestycji itd.

Właśnie o to chodzi, że ja jestem temu przeciwny! ”

Nie traktujesz kredytu jako koszt tak jak np koszt materiałów, czy pracy ludzi. Nie potrafisz sobie wyobrazić, ze na kredycie można „zarobić”. Ja sobie potrafię wyobrazić, ze można stracić ale od tego jest odpowiednie zarządzenie ryzykiem. I to Ty zarzucasz brak wyobraźni. Jednak masz racje, dyskusja nie ma sensu jak druga strona nie podaje żadnych argumentów.

Pozwól, ze podsumuje Twoje argumenty branie kredytu to:

- brak wyobraźni, dlaczego? Nie napisałeś

- wyliczenia dotyczące kosztu są głupie, bo? Nie napisałeś

- branie kredytu to pazerność, dlaczego? Brak argumentu

- płacisz za nie swoje, otóż Twoje i na pewno bardziej Twoje niż wynajem, a nie każdy ma opcje mieszkać z rodzicami

- niewolnictwo, tu się mogę częściowo zgodzić pod warunkiem ze ten kto kredyt brał nie brał pod uwagę kłopotów i nie wie czym hipoteka jest. Nadal nie jest to niewolnictwo bo możesz sprzedać i spłacić kredyt kiedy tylko chcesz, no chyba ze byłeś głupi i przepłaciłeś za nieruchomosc

- teraz ludzie chcą mieć wszystko już, no cóż jest to prawda, ale pytanie po co czekac, czas tez jest cenny, logika i matematyka pozwolą Ci wyliczyć na co Cię stać a na co nie

@yoyo2123 Jak oczywiste rzeczy o których piszę trzeba jeszcze argumentować, to sorki ale musiałbym tu chyba referat napisać.

Wcale się nie zaorałem pisząc też o tym, że jest taka patologia, że wszystko na kredyt.

Owszem można i tak działać. Ale można też inaczej,

Te niby twoje argumenty pykną jak bańka jak stanie się jakiekolwiek nieszczęście a przez 30 lat mieć stres to naprawdę jest brak wyobraźni i idiotyzm o tym nie myśleć.

Masz co masz i sobie to tłumacz. Widzę, tu nie tylko to co opisałem wcześniej, ale też prawdopodobnie żonka marudząca o większym mieszkaniu w tle. Trochę reklam i kłamstw bankowych jakie to kredyty dobre i już ludzie dają się nabrać jak muchy na lep.

Ja poszedłem inną drogą, banki też mi oferowały kredyty itd. Nie chcę się tu publicznie wychwalać, ale ja mam spokojną głowę i nie mam żadnych kredytów i tak doradzam każdemu.

Na tym już definitywnie kończę bo to nie jest miejsce na poważne dyskusje.

@antyfrajer miejsce jak każde inne. Mój poziom stresu związany z kredytem wynosi 0 i tez mam spokojna głowę.

Czyli jednak nie będzie żadnych argumentów.

A teraz tak:

Jeśli za pol roku sprzedam mieszkanie za 800k, spłacę kredyt to odliczając to co włożyłem w mieszkanie jestem 270k do przodu plus oszczędności na wynajmie przez ostatnie 5 lat, czyli kolejne 180k licząc srednio po 3k na miesiąc, łącznie 450k zysku. Tylko ze wtedy musiałbym wynająć mieszkanie, obecnie 4,5k/ms. Bez kredytu ale z wynajmem maksymalnie w tym okresie oszczedzilbym 130k. Zostając na starym mieszkaniu oszczedzilbym 300k ale oznaczało by to 5 lat gdziedzenia się na ciasnej klitce.

Porównanie od czapy. Brak podanych informacji początkowych, choćby kwoty kredytu dla obu przypadków.

Rata odsetkowa jest od kwoty zaciągniętego kredytu a nie od raty kapitałowej. Rata kapitałowa jest zależna od czasu na jaki kredyt został zaciągnięty czy też od rodzaju kredytu - inna jest dla rat stałych a inna dla malejących, proporcje też będą inne w zależności od tego czy jesteśmy na początku czy na końcu spłacania kredytu.